30秒で読む概要: NVIDIAは地上で最も価値のある企業であり、2025年10月29日に時価総額が5兆米ドルを突破しました1。しかし同社は自社の半導体工場を一つも持たず、すべてのAIチップはTSMCで製造され、すべてのAIサーバーは鴻海、広達、緯創が組み立てています。台湾は世界のAIサーバー受託生産の9割を担っています2。この依存関係は、NVIDIAがすでにTSMC最大の顧客(売上高の19%)であるほど深く3、同社のチップ設計が台湾のパッケージング歩留まりによって逆に決められるほどです4。問題は、他者の命脈を握ることと、そこから利益を得ることは別だという点です。NVIDIAの粗利率は75%ですが、台湾ODM企業は5%から8%にすぎません5。この記事は、この非対称な関係がどのように今日の姿になったのかを扱います。

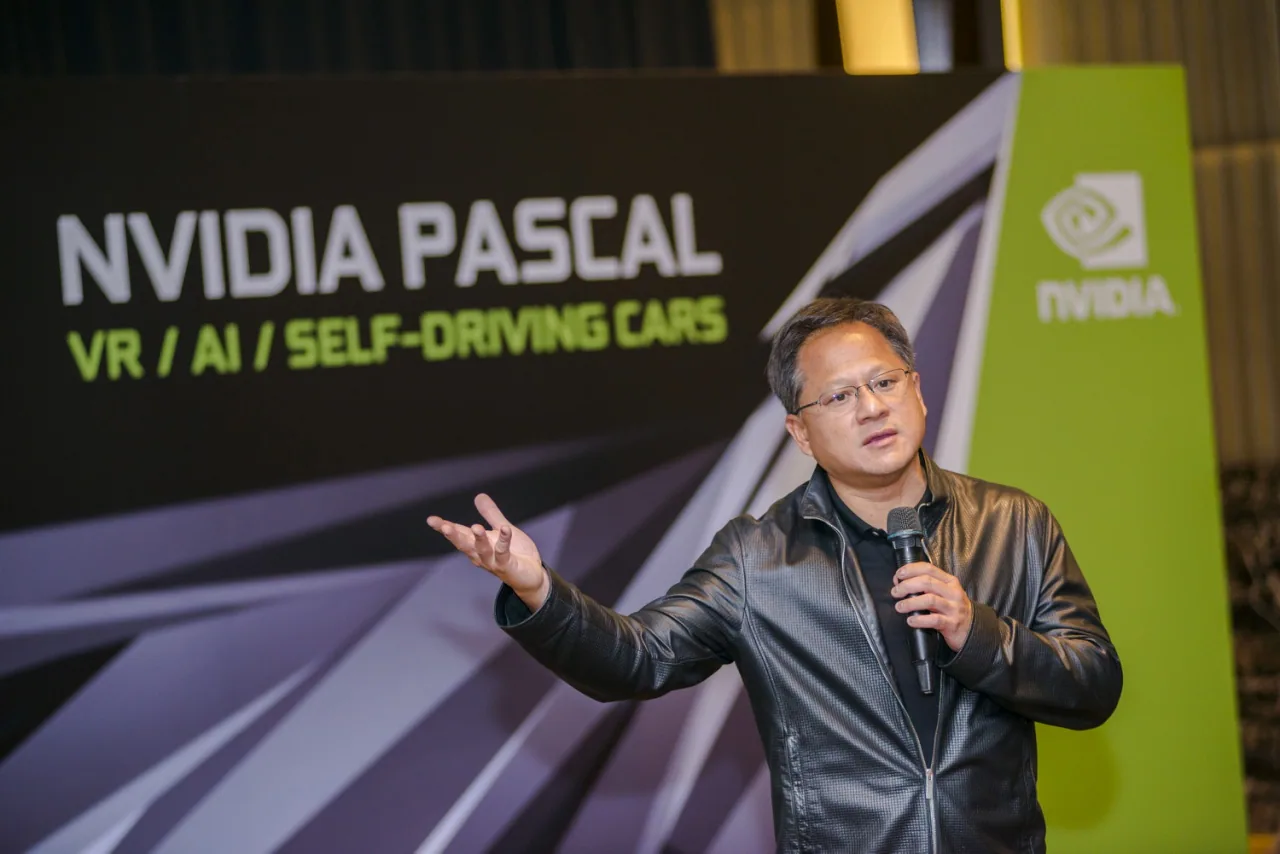

黄仁勲は2016年、Computex Taipeiで講演しました。2023年以降、彼はほぼ毎年この展示会に戻り、NVIDIAの最新AIチップを発表しています。客席には、それらのチップを実際に作り上げる台湾サプライチェーン全体が座っています。Photo: NVIDIA Taiwan, 2016。

2025年5月19日、台北南港展覧館。黄仁勲はトレードマークの革ジャンを着てComputexのメインステージに立ちました。背後の巨大スクリーンにはロゴの壁が点灯しました。研揚、智邦、台達電、技嘉、広達、緯創、緯穎、鴻海、聯発科、TSMC、聯電……一社また一社と表示され、最後には台湾企業55社のロゴで固定されました6。会場の謝辞動画も含めると、名指しされた台湾企業は合計122社に達しました6。

それは台湾の人々が初めて、自分たちの産業全体が一つの米国企業によって一度に名指しされる光景を「見た」瞬間でした。

誇りは本物でした。しかし、その壁には口にされなかった問いが一つありました。壁に並んだすべてのロゴは、この米国企業のために働いています。そして本当の権力は、その壁を映し出した人物の手にあり、壁の上にはありません。

黄仁勲による2025年5月19日のCOMPUTEX基調講演フル動画(NVIDIA公式チャンネル)。この講演で、台湾企業55社のロゴの壁が示され、NVIDIAが海外本部を台北に置くことが発表されました。

何も製造しない企業が、地上で最も高価になりました

NVIDIAは「ファブレス半導体」というモデルを極限まで進めた存在です。同社はチップを設計しますが、工場を建てず、露光装置を買わず、ウェハーを一枚も生産しません。時価総額5兆米ドルの帝国は、自社所有の半導体工場を一つも持っていません。

同社は製造という行為全体を、太平洋の向こう側にある一つの島へ外部委託しています。

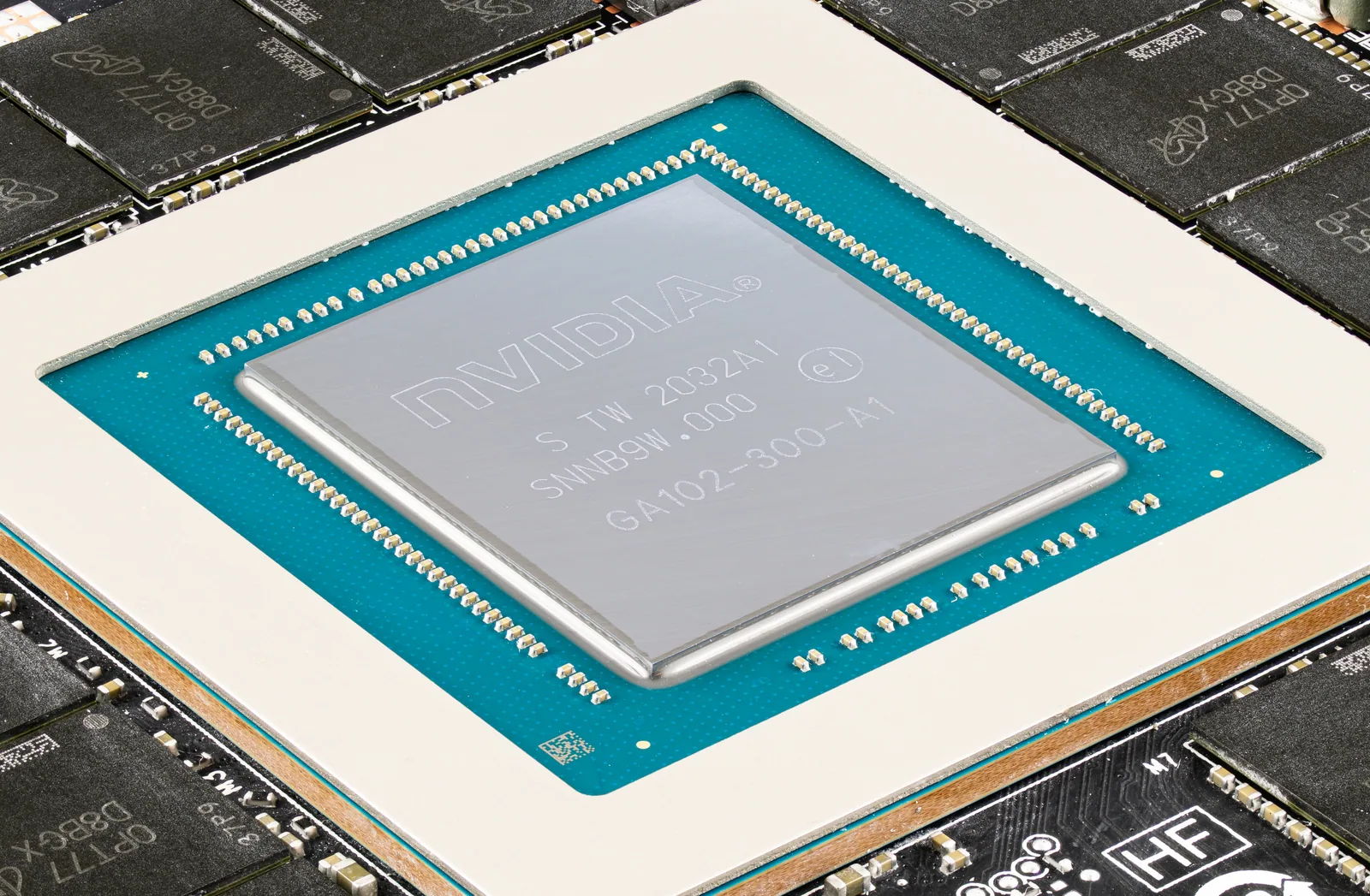

NVIDIA Ampere GA102チップのdie顕微写真です。TSMCの8ナノメートルプロセスで生産されました。NVIDIAはこれを設計しましたが、この上に密集する一本一本の配線は、台湾の工場で刻まれたものです。Photo: Fritzchens Fritz, CC0。

最も収益性の高い数種のチップ(H200、Blackwell、近く投入されるRubin)は、すべてTSMCの3ナノメートルおよび4ナノメートルプロセスに依存しています7。NVIDIAは米国証券取引委員会に提出した年次報告書で、この集中を明記しています。同社のサプライチェーンは主にアジア太平洋地域に集中しており、TSMCのようなファウンドリーを利用して半導体ウェハーを生産している、と認めているのです8。この文言は、同社がSECに提出した法的文書に記されています。言い換えれば、NVIDIA自身が台湾を、自社最大の地政学的リスク源として列挙しているということです。

チップを作り終えても、それだけでは足りません。一つのGPUが計算可能なものになるには、まず先端パッケージングを行い、その後サーバーに組み込む必要があります。TSMCのCoWoSパッケージングは現在、世界的なボトルネックです。NVIDIA一社だけでCoWoS生産能力のおよそ6割を消費しており、台湾メディアの推計ではさらに高く、7割に達します9。パッケージングを終えたチップは、さらに台湾企業へ渡って組み立てられます。鴻海のIngrasysはGB200 NVL72ラックシステムを手がけ、玉山投顧は同社がAIラック組み立てで4割超の市場シェアを持つと推計しています10。広達はクラウドサーバーを製造し、上位50大データセンターにおけるシェアは過半です11。緯創の竹北AI新工場は、NVIDIAの注文で丸ごと埋まっています12。

台湾は世界のAIサーバー受託生産の9割を占めています。米国系ブランド供給業者まで含めれば100%です2。これは、地上のほぼすべてのAI計算用実機が、台湾の人々の手を経ていることを意味します。

これらの数字を重ねると、核心的な矛盾が浮かび上がります。最も価値のある企業は何も製造していません。なぜなら、その身体全体を台湾に預けているからです。台湾は、同社が切ることのできないスイッチです。

しかし、ある人物の命脈を握ることと、その人物から利益を分けてもらうことは別です。次の壁は、あの55個のロゴの背面に隠れています。

ロゴの壁の裏側にあるのは、スマイルカーブの底です

製造業には、使い古された「スマイルカーブ」という概念があります。両端が高く、中央が低い曲線です。ブランド、設計、技術を握る両端は利益が厚く、中央の「組み立て製造」を担う部分は利益が最も薄い。台湾が立っているのは、まさにその中央部分です。

NVIDIAのFY2025通年粗利率は75.0%でした。これは同社がSECに申告した数字です5。同じ時期、同社のサーバーを組み立てる台湾企業の粗利率は次の通りでした。鴻海6.18%、広達4.78%(過去15四半期で最低)、緯創5.21%、緯穎7.2%です13。NVIDIAの粗利は、鴻海のおよそ12倍、広達のおよそ16倍です。

この図には、直感に反する事実が隠れています。同じ台湾企業でも、単純な「組み立て」に近いほど粗利は薄く、「技術」に近いほど粗利は高くなります。電源と冷却を手がける台達電は37%、ABF基板を作る欣興は推定21.3%です14。違いは「台湾企業かどうか」ではありません。「曲線のどの位置に立っているか」です。組み立ての部分は、誰が担っても同じように薄いのです。

📝 キュレーター・ノート:モルガン・スタンレーは2026年5月、さらに刺さる計算をしています。ODM企業が完成機システム段階で得る組み立て付加価値粗利は、前世代GB300ラックの2.7%から、次世代VR200では1.9%へ低下するとしました15。つまり、NVIDIAがより強力な新チップを出すたびに、台湾企業が立て替える資金は増え、利益率は下がるということです。このサプライチェーンが前へ進むほど、曲線の底の部分はさらに押しつぶされます。ロゴは壁の上で華やかでも、粗利は曲線の底で薄い。この二つは同時に真実でありえます。

誇りと代償は、同じ鎖の上で引き裂き合っています。AIの噴出によって台湾株は上昇し、2025年の台湾経済成長率は約7.37%と、15年ぶりの速さで世界上位に入りました16。しかし台湾経済を研究する学者、江岷樺(Min-Hua Chiang)は冷たい数字を指摘しています。台湾の大多数の人々は、この繁栄する経済の恩恵を感じていません16。所得上位10%が台湾全体の所得の48%を取り、下位50%は12%しか得ていません16。換算すると、上位10%の1人当たり所得は、下位50%の20倍です。

『報導者』が2026年6月に掲載した寄稿は、このK字型分断をさらに具体的に描いています。AI、半導体、電子サプライチェーンという主要成長ラインにいる「直接雇用人口は、就業者全体の1割に満たない」のです17。飲食業で働く人の月間総賃金は3万8,484台湾元で、電子部品製造業の34.6%にすぎません17。AIの配当は本物です。ただ、それは資本と少数のエンジニアに集中し、多くの人は波の外側から見ています。

これが「離れられないことは、決定権を持つことと同じではない」という言葉の第一の意味です。台湾はスイッチを握っていますが、分け前はあの5%なのです。

台湾はかつてNVIDIAを受け止め、同時に壊しかけました

この非対称な関係がどのように始まったのかを理解するには、1990年代末、NVIDIAが死と競争していた時期まで戻る必要があります。

NVIDIAは1993年に創業し、初期の数年間は何度も倒産寸前に追い込まれました。1997年8月にRIVA 128グラフィックチップを発売した時、会社の口座には「1か月分の給与」しか残っていませんでした18。その頃、黄仁勲は毎月の全社会議の冒頭で同じ英語の格言を語っていました。われわれの会社は、倒産まであと30日しかない、というものです18。この言葉は後にNVIDIA内部の信念となりましたが、もともと中国語の言葉ではありません。

NVIDIAをその危機から実際に救い上げたのは、セガ(SEGA)による500万米ドルであり、台湾ではありませんでした19。この点は先に明確にしておく必要があります。「台湾がNVIDIAを救った」という語りは、しばしばあまりにロマンチックに語られるからです。

台湾が担った役割は、別のものでした。製造の命脈です。1996年ごろ、32歳の黄仁勲はTSMC創業者の張忠謀に手紙を書き、TSMCがNVIDIAのチップを受託生産できるか尋ねました20。TSMCの米玉傑は2025年にこの経緯を振り返り、この「深い協力関係は重要な時点、つまり1997年に始まった」と述べています。それは「NVIDIAの受託生産サービス要請に応えるため、TSMC創業者の張忠謀がNVIDIA創業者の黄仁勲に自ら連絡した」時でした21。1998年、両社は正式に契約し、TSMCはNVIDIAの主要ファウンドリーとなりました20。「設計はシリコンバレー、製造はTSMC」という分業は、ここからNVIDIAの身体をこの島につなぎました。

💡 ご存じですか:流布している話では、黄仁勲は張忠謀からの電話を受けた時、そばにいた人々に興奮して、静かにしてくれ、張忠謀からの電話だ、と叫んだとされています22。この場面は二次的な伝聞であり、語調が正確とは限りません。しかし、当時の倒産寸前の小さな企業が、TSMCからの一本の電話を命綱と見なしたという事実は捉えています。

ただし、この縄は絞首縄にもなりかけました。1998年、TSMCのある化学プロセスで誤りが発生し、NVIDIAの大量のチップが廃棄となり、同社は再びほぼ倒れかけました23。したがって、より誠実な言い方をすれば、台湾はNVIDIAの「倒産救済者」ではなく、「製造の命脈」でした。この命脈は双方向に結ばれています。台湾はNVIDIAを受け止めたことがあり、同時にほとんど壊しかけたこともあります。共生は一方向の恩義ではありません。

その後の物語は、よりよく知られています。2006年、NVIDIAはCUDAを発表しました。当時、ほとんどの人がそれを狂気の決断だと考えていました。2012年、大学院生のAlex Krizhevskyは、両親の家の寝室で2枚のNVIDIA GTX 580グラフィックカードを使ってAlexNetを訓練し、ImageNet画像認識のエラー率を26%から15.3%へ下げました24。この瞬間、GPUこそが深層学習のエンジンであることが証明されました。2022年、ChatGPTが世界中の計算能力への渇望に火をつけ、NVIDIAの時価総額はロケットのように上昇し始めました。

倒産まであと30日だった小さな企業から、史上初の5兆米ドル企業へ。その間の一つ一つのチップは、すべて台湾で作られてきました。

黄仁勲は2025年のCESで、新世代Blackwell GPUを高く掲げました。毎月の会議で「われわれは倒産まであと30日しかない」と語っていた起業家から、世界中が奪い合うこのチップを手にする人物へ。しかしそのチップは、今なお台湾でなければ作れません。Photo: Pronoia, CC0。

代替不能には期限があるのでしょうか

ここで、誠実に向き合わなければならない問いが出てきます。台湾のこの「代替不能性」は永続するのでしょうか。それとも時間的な境界があるのでしょうか。

短期的に見れば、その境界はほとんど隙間がないほど硬いものです。2025年から2027年にかけて、NVIDIAの最先端AI GPUは、製造から最終パッケージングまで、100%台湾国内のTSMC CoWoS-Lラインに拘束されています25。TSMCは世界の5ナノメートル以下の先端プロセスの約90%から92%を握り、先端パッケージング能力はすべての競合を合わせた規模を上回ります26。台湾科技大学教授の周雲蔡の研究は、短期的にTSMCの受託生産を分散することは現実的ではなく、新しい最先端ファブを建てるには3年から4年、100億米ドル超が必要だと明確に述べています27。

最も強い工学的証拠は、どの報告書にもではなく、NVIDIA自身の製品設計にあります。次世代Rubin Ultraは当初「4チップレット」パッケージを計画していました。しかしTrendForceは2026年4月、4チップレットではパッケージ面積がレチクル限界の7.5倍から8倍に膨張し、「歩留まりとコストを深刻に圧迫する」と指摘しました。そのため設計は「現在、2チップレット構成へ移行している」とされます4。この一文は、ゆっくり読むべきです。台湾のパッケージング歩留まりという物理的制約が、NVIDIAのチップがどのような形を取るべきかを逆に決めているのです。世界最強のチップ設計企業でさえ、台湾の歩留まりに合わせて設計を変えなければなりません。これはすでに物理層のボトルネックであり、交渉の余地がないほど硬いものです。

しかし「短期的に硬い境界」は「永遠」を意味しません。台湾には苦い前例があります。

2002年、台湾は「両兆双星」産業政策を推進しました。フラットパネルとDRAM(メモリ)もまた、代替不能な国家防衛級の命脈と見なされた時期がありました。結果はどうだったでしょうか。核心技術を欠き、研究開発投資はわずか6%で、韓国、日本、米国、欧州の10%から21%を大きく下回っていたため、この二つの産業は韓国と中国に次々と空洞化されました。聯合報の後年の回顧は胸に刺さります。「一時は華やかだったパネルメーカーと半導体業のメモリメーカーは、数年後、国際市場の供給過剰によって大幅な赤字に陥り、ネットユーザーから『茅山道士』(粗利三から四)と揶揄された。つまり製品の粗利率がわずか3%から4%だったのであり、『両兆双星産業』は『両兆傷心惨業』に転落した」28。

⚠️ 今回はパネル、DRAMとどこが違うのでしょうか:当時、パネルとDRAMが空洞化されたのは、台湾が核心技術を握っておらず、誰でも追いつけたからです。今回のAIの堀は、はるかに深く見えます。TSMCは確かにプロセスIPを握り、CoWoSのパッケージング歩留まりとエコシステム全体の粘着性は、資金を投じれば3年から5年で複製できるものではありません。しかし、それは台湾が安心しきってよい理由にはなりません。中芯国際は5ナノメートルの量産を宣言しています。歩留まりはTSMCの3分の1にすぎず、コストも50%高く、約5年遅れています29。しかし5年は、テクノロジー産業において永遠ではありません。「深く依存されている」ことを「永遠に安全」と見なすことこそ、2002年の人々が犯した過ちでした。

2028年以降、裂け目が現れ始めます。NVIDIAは2025年12月、約50億米ドルを投じてIntelに出資しました。本当の目的は「Intelの米国内先端パッケージング能力を優先的に確保する」ことで、2028年のFeynmanアーキテクチャで使うことが想定されています30。TSMCのアリゾナ・パッケージング工場AP1は2028年量産予定です31。台湾の力成(Powertech)はCoWoS-Lに対抗するPiFOパッケージングを開発し、生産コストは約30%低く、「複数の米国AIチップ企業」が殺到しています32。これらはすべて実際の緩みです。ただし、現時点ではいずれもNVIDIA最先端GPUの主力サプライチェーンには入っていません。

現況の微妙さを最もよく示す数字があります。TrendForceは、CoWoSの需給ギャップが現在の約20%から、2026年末には約10%へ縮小すると予測しています33。ただし、ギャップ縮小の方法は、TSMC自身の増産であり、代替供給業者が埋めるわけではありません33。つまり今日の時点では、このボトルネックはなお台湾自身にしか解けません。

代替不能性は工学的事実です。しかし、それには2028年前後に書き込まれた硬い境界があります。台湾の交渉材料には、賞味期限があります。

44.34億元:一つの都市が、数兆ドル企業のために土地を空けました

粗利率が抽象的な権力の天秤だとすれば、2025年後半に台北北投士林科技園区で起きた出来事は、その天秤を最も鋭く切り出した一枚です。

話は2021年に始まります。当時の台北市政府は北士科T17、T18の二つの土地(合計3.89ヘクタール)を50年の地上権として入札にかけ、新光人寿が44億元で唯一入札し落札しました34。その後3年間、その土地は放置され、雑草が生い茂っていました。

2025年5月、黄仁勲はComputexで、NVIDIAの海外本部「Constellation 星空本部」を北士科に置く意向を発表しました35。しかし問題が生じました。その土地の地上権はまだ新光人寿の手にあり、公有地上権は直接移転できません。NVIDIA、新光人寿、台北市政府の三者は、この土地をめぐって5か月間行き詰まりました36。

最後の解決策は、台北市政府が資金を出して新光人寿に退場してもらうことでした。2025年11月12日、台北市議会は44.34億元の契約解除金を全会一致で可決し、市政府が新光人寿に支払って土地を回収することになりました37。その金額を読み上げると、44億3,406万4,085台湾元です37。

新光人寿が提出した契約解除の請求書は、議会で波紋を呼びました。国民党議員の游淑慧はその請求書を入手した際、次のように書いています。「新光人寿の8ページの請求書を見て、草刈り、環境維持、ロゴ調整、司法書士費用まで台北市政府に返してもらおうとしているのを見た時、私は苦笑いするしかありませんでした。環境維持は本来、借り手がすべきことではないのでしょうか。台新と新光人寿の合併に伴うロゴ調整費用まで、台北市政府が払うのですか。本当に気絶しそうです……ああ、三度ため息が出るほど無力です」38。しかし彼女は最終的には賛成票を投じ、会場全体の空気をよく表す一言を付け加えました。「新光人寿が出した請求書は不可解ですが、大局を重んじます」38。

その日の議会では珍しい光景が見られました。青、緑、白の三党がまれに見る調和を示し、民進党団は「NVIDIAを支持し、速やかに契約せよ」と叫びさえしました39。一つの土地、一つの外国企業が、普段は互いに噛み合う政党を同じ声にしたのです。

📝 キュレーター・ノート:ここで、この権力構造を一度立ち止まって見る価値があります。数兆米ドル規模の企業を呼び込むために、一つの都市の市政府と議会が公金を動員し、党派を超え、あらゆる障害を取り除き、前の借り手が占有していた土地をきれいに空けました。NVIDIAはこの44.34億元を支払っていません。この資金はまず台北市の納税者が立て替えました(うち新光人寿自身のコストと既納税額の合計14.41億元のみ、NVIDIAが包括的に引き受けました)40。「離れられないことは、決定権を持つことと同じではない」は、ここで最も具体的な形を得ます。誰かにどうしても残ってほしい時、人は本来払うべきでない請求書まで、その人のために払ってしまうのです。

本部は看板なのか、それとも根なのか

では、NVIDIAは台湾に何を与えたのでしょうか。これを見誤らないためには、二つに分けて見る必要があります。

一つは「看板」です。Constellation星空本部は米国本社の「スターシップ」形状を模し、約4,000人を収容し、2026年に着工、2030年にようやく開設される予定です。今日の時点では、まだ着工していません41。この点だけを見れば、「本部はPR操作にすぎないのではないか」と疑うことにも理由があります。

もう一つは「すでに張られていた根」です。NVIDIAは2025年に初めて台湾へ来たわけではありません。同社は台北の内湖に以前からオフィスを持ち、既存従業員は約1,800人とされています(これはメディア推計であり、公式数字ではありません)42。2021年には経済部から「AIイノベーション研究開発センター計画」の承認を受け、総投資243億元、政府補助67億元で、2022年から2027年にかけて1,000人の研究開発チームを新規採用する予定です43。2025年11月には「台湾輝達経典股份有限公司」を設立し、資本金を10億元から33億元へ増やしました。これは独立法人であり、自主的に納税し、資産を保有できます44。

したがって、「本部進出」の真実は中間にあります。実質的な研究開発の根は本当に張られており、納税可能な子会社も設立されています。しかし、最も注目される星空本部は、まだ青写真の上にあります。どちらか一方だけを語るべきではありません。

このサプライチェーンに吸い尽くされる島

光環と請求書の外側には、もう一つの勘定があります。それを支払うのは、この島に暮らすすべての人です。水、電力、空気、そして買えない住宅です。

TSMC台中工場です。NVIDIAの各世代GPUの身体は、このような工場の中で形作られます。そして、これらの工場が吸い上げる水と電力は、この島が支払っているもう一枚の請求書です。Photo: Briáxis F. Mendes(孟必思), CC BY-SA 4.0。

まず電力を見ます。TSMCの2023年の電力使用量は247.75億kWhで、台湾全体の電力使用量の8.96%を占めました45。S&Pは、2030年までにTSMCの電力使用量が台湾全体の23.7%に達する可能性があると予測しています45。つまりその時には、台湾全体の4kWhのうちほぼ1kWhが、この一社によって使われる可能性があります。

| 年 | 割合 |

|---|---|

| 2023 | 8.96 |

| 2030 | 23.7 |

| 出典:S&P、TSMC CSR報告書 |

炭素排出もそれに伴って増えます。グリーンピースが2025年4月に発表した報告書『晶片榮景後的暗影』によれば、世界のAIチップ製造に伴う電力使用量は218GWhから984GWhへ急増し、年間増加幅は3.5倍を超えました。台湾だけでも電力使用量は375.8GWhへ急増し、「世界総量の38%に達する」とされています46。TSMCは化石燃料への依存度が高いため、同社のAIチップ製造に伴う炭素排出量は二酸化炭素換算で18万5,700トンに達し、グリーンピースは同社を「AIチップ製造の『炭素排出王』」と名指ししました46。

NVIDIA自身はどうでしょうか。グリーンピースによる評価はFです。報告書は、NVIDIAの「サプライチェーン排出量は過去3年でほぼ倍増し、2022年の351万トンから2024年の691万トンへ急増した」とし、同社が行っていることは「サプライチェーンの炭素排出と汚染を世界の他地域に転嫁しているだけ」だと書いています46。言い換えれば、評価額と光環はNVIDIAの名義に付き、炭素排出と汚染は台湾の空に残るのです。

水も同じです。TSMCの1日当たりの水使用量は20万トンを超えます。台南の4つの再生水プラントが毎日供給する8.1万トンの水は「ほぼすべてTSMCへ」行っています47。代償は農地に落ちます。嘉南地域の農地は2021年と2023年の二度、灌漑を停止し、水を半導体産業へ譲りました48。12インチウェハー一枚を作るには8,327リットルの水が必要です49。この島では、チップに水を与えるために耕作を止めた農地が実際にありました。

そして住宅です。NVIDIAが北士科に本部を置くと発表した後、その周辺の住宅価格は先に動きました。台北市産業発展局は、将来の北士科の常駐就業人口が6万人に達すると推計していますが、591の統計によれば販売可能な住宅は約1,476戸にすぎません(住宅用地は全地区の13.8%にすぎません)50。6万人が1,476戸を奪い合うなら、価格がどちらへ向かうかは想像に難くありません。北士科の中心地における新規案件の成約価格は、1坪150万元を突破したとの報道もあります51。

ここでは二つのことを分けておく必要があります。不安の勘定を誤らないためです。実勢価格登録上、2025年に士林区の住宅ビルで最高だった成約は1平方メートル57.04万元、換算で1坪約188万元でした(基河路39号、総額4.47億元)52。しかし、これらの天文学的価格は天母や士林市街地の高級住宅であり、北士科そのものとは別です。北士科の新規案件が1坪150万元を突破したというのは、メディア報道における別の数字です。二つの数字を混同すべきではありません。しかし、いずれにせよ同じ感覚を指し示しています。成長は自分の通りで起きているのに、自分は買えない、という感覚です。

⚠️ 「会社はまだ着工していないのに、なぜ上がるのか」:地元住民の反発は現実的です。ある業者は匿名で、園区の生活機能が悪いため「多くの従業員は一緒に移ってくることを望んでいません……移ってきた後で、従業員の3分の1が退職したことさえあります。理由は交通の不便さです」と述べています53。PTT上の匿名世論はさらに率直です。以前はTSMC材料を使い古し、今はNVIDIA材料に替えただけだ、というものです54。まだ着工していない本部が、先に地元住民の住宅価格を押し上げました。これはK字型分断が最も食卓に近い形で現れたものです。期待は正直であるべきです。AIが台湾を世界に見せたことは本当です。吸い尽くされる水と電力、買えない住宅もまた本当です。どちらも書き込む必要があります。

離れられないのは、台湾だけではありません

視点を引くと、さらに大きな事実が見えてきます。NVIDIAと台湾のこの関係において、「離れられない」は双方向であり、さらには多方向です。台湾海峡の向こう側さえ、この構造に縛られています。

台北南港展覧館のComputex会場です。毎年6月、世界中の買い手がこの会場へ押し寄せます。目的は、台湾のこのサプライチェーンが作り出すものです。離れられないのは、決して台湾だけではありません。Photo: NVIDIA Taiwan, CC BY 2.0。

これが「シリコンシールド」という概念です。台湾は世界が必要とするチップを握っており、この代替不能性が一つの保護層になっています。しかしシリコンシールドは常に両面性を持ちます。それは護符であると同時に、島に結びつけられた火薬庫でもあります。学界ではこの二面性を「シリコンシールド」(Silicon Shield)と「シリコントラップ」(Silicon Trap)と呼びます。同じ集中度が侵略を抑止することもあれば、逆に侵略の誘因や単一障害点になることもあるのです55。

より鋭い論争は、2021年に米国陸軍戦争大学の論文が提起した極端な「焦土/破れた巣」戦略によって起きました。中国が台湾へ侵攻した場合、半導体産業を自ら破壊して相手に利益を与えないという主張です。しかし反論も同じく強力です。たとえ短期的に中国を抑止できたとしても、このような経済的自傷は、中国が自国で半導体を生産できる日に侵略を先送りするだけかもしれません。さらに台湾の人々自身が、このような産業破壊を自らの利益に合うと見なす可能性は高くありません56。これは台湾がここで結論を出すべき設問ではありませんが、「台湾に交渉材料があるのか」というあらゆる議論の背後に、現実にぶら下がっています。

シリコンシールドは、TSMC自身によっても薄められつつあります。地政学的リスクを分散するため、TSMCは米国に1,650億米ドルを投じて工場を拡張しています57。MIT Technology Reviewは2025年8月、「台湾のシリコンシールドは弱まりつつあるかもしれない」と題しました58。懸念は、能力の海外移転が台湾本土の交渉材料を薄め、米国などの国々に、台湾はもはやそれほど防衛する価値がないと感じさせる可能性があるという点です58。しかしドイツ・マーシャル基金のボニー・グレイザー(Bonnie Glaser)は、このエコシステムはそれほど簡単には移せないとも指摘しています。台湾が作ったこのエコシステムは本当に独自であり、人材パイプライン、文化、台湾の法律が相互に作用した結果で、どこか別の場所で簡単に複製できるものではありません59。中国技術を研究するPaul Trioloはさらに直接的に、最先端製造について言えば、アリゾナはまだまったくその水準ではなく、永遠にそこへ到達することもない、と述べています60。

そして、この依存がどれほど非対称かを最もよく示すのは、一つの政治的瞬間です。

2024年5月29日、黄仁勲は台湾で公にこう述べました。「Taiwan is one of the most important countries in the world.」(台湾は世界で最も重要な国の一つです)61。数日後の6月2日、彼は台湾大学での講演で「台湾は無名の英雄であり、世界の支柱です」と表現しました62。

台湾は無名の英雄であり、世界の支柱です

18日後、中国の国台弁報道官である陳斌華はこれに反応し、「このような極めて誤った発言について、中国の民衆とネットユーザーはすでに強い不満を表明している。台湾はこれまで一度も国であったことはない……彼にはきちんと補習してほしい」と述べました63。

しかし興味深いのは別の点です。中央社は当時、中国の財経メディアが黄仁勲の訪台について多く報じながらも、「黄仁勲が『台湾は重要な国』と述べた件には触れておらず、普段なら『最重要中の最重要』と見なされる敏感な問題を漏らしたようだ」と指摘しました64。つまり、公式は厳しく抗議した一方で、財経メディアは音を消すことを選んだのです。

📝 キュレーター・ノート:この沈黙は、権力の本当の位置を漏らしています。中国はNVIDIAのチップを必要としています。そのため、たとえ黄仁勲が北京にとって最も受け入れがたい言葉を口にしても、中国メディアは報じず、拡大せず、この「AIの教主」との関係を傷つけることを恐れたのです。広く流布している言葉があります。中国はNVIDIAを必要としているが、NVIDIAは中国を必要としていない、というものです65。この関係の中では、台湾海峡の向こう側の巨大市場でさえ、ある程度、一つの米国企業のサプライチェーンに喉を押さえられています。これこそが台湾という島の奇妙な位置です。世界中が、そしてその地位を最も変えたがっている側さえも、ここで作られるチップから離れられません。ただし、「世界があなたから離れられない」ことと、「それによってあなたが安全であり、決定権を持つ」ことは、なお別です。この記事は台湾のために政治的結論を下すものではありません。しかし、この緊張そのものは、読者一人ひとりが考える価値があります。

離れられないことは、決定権を持つことではありません

あの55社のロゴの壁へ戻りましょう。

壁に並ぶ一つ一つの名前は、すべて本物です。それらは地上のAI革命の身体であり、それらなしに5兆米ドルのNVIDIAはチップを一つも納品できません。この代替不能性は工学的事実であり、修辞ではありません。台湾は当然、これを誇るべきです。

しかしここまで見てきた通り、光環、評価額、決定権は、その壁を映し出した人物の手にあります。5%の粗利、吸い尽くされる水と電力、買えない水準まで押し上げられる住宅価格、島の上に置かれた戦争リスクは、壁に並んだ名前たちの側にあります。台湾は世界が切ることのできないスイッチを握っていますが、それによって決定権を持つようになったわけではありません。しかもこの交渉材料には、2028年前後に書かれた賞味期限があります。

台湾が何もしていないわけではありません。頼清徳(らい・せいとく/ライ・チンドー)は2025年、台湾を「世界トップ5の計算センター」にし、「主権AI」を発展させる目標を示しました66。鴻海は高雄で、1万個のBlackwellチップを使う国家スーパーコンピューターを建設しています67。行政院の「AI新十大建設」は1,000億元超を投入し、15兆元の生産額を目標としています68。これは「他者のために受託生産する」中から、「自分のために計算する」意図を育てる試みです。スマイルカーブの底から、一段上へ登ろうとしているのです。

ただし、その道のりはまだ遠いものです。台湾独自の言語モデルTAIDEは「高校生」のようだと表現され、国際大手はすでに「大学院生」水準にあるとされます69。韓国政府は一気に26万個のGPUを調達しましたが、台湾側はいまだに一つの土地、一つの契約解除金をめぐって行き来しています70。張忠謀からの一本の電話を受け止めることから、世界全体の計算能力を受け止めることまで、台湾は30年近くかけて壁の上にたどり着きました。しかし壁に立つことと、ペンを取り戻すことは別です。

あの壁は、これからも光り続けます。次のComputexで、黄仁勲の背面スクリーンにはさらに多くのロゴが増えるでしょう。2026年、彼はNVIDIAの台湾での年間支出がすでに約1,500億米ドルに達し、5年前はまだ100億から150億米ドルにすぎなかったと明らかにしました71。「台湾は重要か」という問いには、すでに答えがあります。台湾が答えなければならないのは、より難しい問いです。世界中があなたの作るものから離れられない時、あなたはどのようにしてその「離れられなさ」を、少しずつ「決定権」へ変えていくのでしょうか。

壁の上の名前は、ますます増えています。ペンを握る人は、自分自身に替わるのでしょうか。このペンを、台湾はようやく取りに行き始めたところです。

関連読書:

- 黄仁勲:トイレ掃除の少年から5兆米ドル帝国の革ジャン教主へ — NVIDIA創業者の個人史です。本稿では軽く触れるだけでしたが、彼の台南のルーツと成長物語はこちらにあります

- 半導体産業 — 台湾はなぜ世界のチップ製造の中心になれたのか。本稿で扱ったサプライチェーンのより完全な文脈があります

- 台湾企業:TSMC — NVIDIAのすべてのチップを製造する「護国神山」と、その吸い尽くされるもう一つの側面

- 張忠謀:あの手紙の受取人と、彼が築いたファウンドリー帝国 — 1996年に黄仁勲からの手紙を受け取った人物、TSMCの創業者です

- Computex:台北のコンピューター展は、どのように世界AIの開幕式になったのか — あのロゴの壁が点灯した舞台であり、台湾テック業界の年次主戦場です

- AI人工知能産業 — NVIDIAチップの製造からAIエコシステム構築まで、AIの波における台湾の位置

- 台湾の人工知能発展と未来戦略 — 主権AI、TAIDE、台湾が受託生産から上へ登ろうとする国家的意図

- 台湾企業:鴻海精密 — 世界のAIラックの4割を組み立てる受託生産の巨人であり、スマイルカーブの底にある最大の手です

画像出典

- Jensen Huang at Computex Taipei — Photo: NVIDIA Taiwan, 2016, CC BY 2.0(hero、黄仁勲がComputexの舞台で講演)

- NVIDIA Ampere GA102 GPU die — Photo: Fritzchens Fritz, CC0(チップdie顕微写真)

- Jensen Huang holding RTX Blackwell at CES 2025 — Photo: Pronoia, CC0

- TSMC factory in Taichung — Photo: Briáxis F. Mendes(孟必思), CC BY-SA 4.0

- Computex Taipei at Taipei Nangang Exhibition Center — Photo: NVIDIA Taiwan, 2015, CC BY 2.0

- 動画:NVIDIA CEO Jensen Huang Keynote at COMPUTEX 2025 — NVIDIA公式YouTubeチャンネル

参考資料

- NVIDIA becomes first company to hit $5 trillion market cap — CNBCによる2025年10月29日の報道です。NVIDIAはAI計算能力需要に押され、史上初めて時価総額5兆米ドルを突破した企業となりました。↩

- 台湾が世界AIサーバー市場の90%を占める — 経済部と資策会MICの資料です。台湾のサーバー産業出荷はもともと世界の8割以上を占め、AIサーバーの生産組み立て受託はすでに世界の9割を占めています。米国系ブランド供給業者を含めると100%に達します。要因は、米国系顧客が中国以外の地域での生産を求めていることです。↩

- TrendForce:NVIDIAがTSMC最大顧客に — TrendForceの2026年6月1日資料です。「Customer A」(NVIDIA)のTSMC売上高への貢献は2024年の12%から2025年の19%へ上昇し、Apple(22%→17%)を超えて最大顧客となりました。一次資料:TSMC 2025年年次報告書(investor.tsmc.com)。↩

- TrendForce:Rubin Ultraが2チップレット構成へ変更 — TrendForceの2026年4月1日分析です。4チップレットパッケージでは面積がレチクル限界の7.5–8倍に膨張し、「歩留まりとコストを深刻に圧迫する」ため、設計は2チップレットへ移行しました。AIは2026年に3ナノメートル生産能力の36%を占有し、2025年は5%にとどまります。パッケージング歩留まりの物理的制約が、チップ構成を直接決めています。↩

- NVIDIA FY2025 10-K(SEC) — NVIDIAが米国証券取引委員会に提出したFY2025年次報告書です。通年GAAP粗利率は75.0%でした(FY2024は72.7%)。↩

- 黄仁勲Computex 2025講演整理:台湾企業55社のロゴの壁 — 経済日報の整理記事です。Computex 2025の舞台背面で名指しされた台湾企業55社(研揚、智邦、台達電……TSMC、聯電、欣興、緯創、緯穎、聰泰)を逐一列挙しています。別報道では、舞台背面と謝辞動画を合わせて122社に達したとされています。↩

- NVIDIAのTSMC 3/4ナノメートル依存 — 産業分析です。NVIDIAの最も収益性の高いH200、Blackwell、RubinチップはすべてTSMCの3ナノメートルおよび4ナノメートルプロセスに依存し、製造とパッケージングの二重のボトルネックを構成しています。↩

- NVIDIA FY2025 10-K サプライチェーン集中開示(SEC) — NVIDIA年次報告書の原文です。「Our supply chain is mainly concentrated in the Asia-Pacific region. We utilize foundries, such as Taiwan Semiconductor Manufacturing Company Limited, or TSMC... to produce our semiconductor wafers.」リスク要因として、供給業者、ファウンドリー、封止・テストの地理的集中が地政学的リスクとして挙げられています。↩

- TSMC CoWoS生産能力とNVIDIAの占有率 — FinancialContentとSiliconAnalystsの資料です。NVIDIAはTSMC CoWoS生産能力の約6割を占めています(SiliconAnalystsは約595,000枚のウェハーとしています)。台湾メディアは2025年に7割に達すると報じています。上位3顧客(NVIDIA、Broadcom、AMD)の合計は85%超です。↩

- 鴻海のAIラック組み立て市場シェアが4割超 — 玉山投顧の推計です。鴻海(Ingrasys)はGB200 NVL72のGPUモジュール、Switch board、Compute board、ラックシステムを担当し、市場シェアは40%超です。南清工場は世界経済フォーラム認定の世界初AIサーバー・ライトハウス工場です(2023年12月)。↩

- 広達が上位50大データセンターで過半シェア — AI Newsの報道です。広達(QCT)はL10とL11統合を担当し、上位50大クラウドデータセンターで50%超のシェアを持つ、世界第2位のサーバー組み立て企業です。↩

- 緯創の竹北AI新工場はNVIDIA注文で埋まる — 産業報道です。緯創はHGX/DGXを担当し、竹北AI園区の新工場は「NVIDIAの強い注文ですべて埋まっている」とされています。↩

- 台湾AIサーバー企業の粗利率、決算説明会データ — 各社FY2025–FY2026四半期決算説明会の数値です。鴻海Q1 FY2026粗利率6.18%(AIサーバーがクラウドネットワーク売上高の5割を突破)、広達4.78%(前四半期比1.54ポイント低下、過去15四半期で最低)、緯創5.21%、緯穎7.2%(前年同期は9.4%)。↩

- 二次サプライチェーン台湾企業の粗利率(玉山投顧) — 技術側に近い台湾企業ほど粗利は高くなります。台達電(電源/冷却)はAIサーバー電源で60%超の市場シェアを持ち、Q1 FY2026粗利率は37%。欣興(ABF基板)はAI ASIC基板で70%超のシェアを持ち、NVIDIA CoWoP板材の現時点で唯一の供給業者で、粗利率は推定21.3%です。↩

- モルガン・スタンレー:ODM組み立て付加価値粗利の低下 — Newtalkが引用したモルガン・スタンレーの2026年5月22日報告です。ODM完成機システム組み立て付加価値粗利率は、GB300の2.7%からVR200では約1.9%へ下落します。一方、ODMのラック1台当たり付加価値額は、GB300の約10.8万米ドルからVR200の14.96万米ドルへ増えます。注:これは完成機システム組み立て付加価値粗利であり、企業全体の粗利率(5–7%)とは別の次元です。↩

- Taiwan Insight:繁栄する台湾経済の恩恵を、多くの人は感じていない — ノッティンガム大学の江岷樺(Min-Hua Chiang)による2026年1月12日の寄稿です。「most people in Taiwan did not feel the benefits of the thriving economy.」「The top 10% earners in Taiwan received 48% of total income, whereas the bottom 50% only received 12%.」2025年の推定経済成長率は7.37%で、世界上位に入りました。↩

- 報導者:AI繁栄下のK字型分断 — 報導者が2026年6月11日に掲載した王穎達の寄稿です。「AI、半導体、電子サプライチェーンの主要成長ラインにおける直接雇用人口は、就業者全体の1割に満たない。」「飲食業の1人当たり月間総賃金は3万8,484元で、電子部品製造業と比べると34.6%にすぎない。」電子関連産業が製造業売上高に占める比率は58.0%から64.7%へ上昇しました。↩

- 『The Nvidia Way』:倒産まであと30日 — Tae Kimの2024年著作とAcquired/Sequoia podcastです。NVIDIA内部の格言「Our company is thirty days from going out of business.」(毎月の全社会議冒頭)と、1997年8月にRIVA 128を出荷した時点で会社に残っていたのは約1か月分の給与だったことが紹介されています。これは英語の格言であり、中国語の逐語版はありません。↩

- セガの500万米ドルがNVIDIAを救った — Acquired podcastとNVIDIA初期史料です。1990年代末にNVIDIAを財務危機から実際に救ったのは、セガ(SEGA)による500万米ドルであり、台湾ではありません。「台湾がNVIDIAを救った」というロマン化された語りを整理するものです。↩

- 黄仁勲が張忠謀に受託生産を求める手紙を書く — ETtodayの引用によれば、黄仁勲は1996年ごろ、TSMC創業者の張忠謀へ手紙を書き、「TSMCがNVIDIAの最初のチップを受託生産できるか」を尋ねました。1998年、両社は正式に協力契約を結び、TSMCは主要ファウンドリーとなりました。↩

- TSMC米玉傑:深い協力関係は1997年に始まった — TechNewsの2025年5月19日報道です。TSMCの米玉傑は「深い協力関係は重要な時点、つまり1997年に始まった。TSMC創業者の張忠謀がNVIDIA創業者の黄仁勲に自ら連絡し、NVIDIAの受託生産サービス要請に応えた」と振り返りました。↩

- 黄仁勲が張忠謀からの電話を受けた場面(二次的伝聞) — 商業周刊の書籍抜粋漫画版による伝聞です。黄仁勲は張忠謀からの電話を受けた時、周囲に「皆さん、静かにしてください。張忠謀からの電話です」と叫んだとされています。これは二次的伝聞であり、語調が正確とは限りません。↩

- 1998年、TSMCのプロセスミスがNVIDIAをほぼ壊しかけた — Acquired podcastとNVIDIA初期史料です。1998年、TSMCの化学プロセスの誤りによりNVIDIAの大量のチップが廃棄となり、同社は再びほぼ倒れかけました。「台湾は製造の命脈であり、破産救済者ではない」という双方向共生の枠組みを示しています。↩

- AlexNetは2枚のGTX 580で訓練された — WikipediaとTom's Hardwareによれば、2012年、Alex Krizhevskyは両親の家の寝室で2枚のNVIDIA GTX 580グラフィックカードを使ってAlexNetを訓練し、ImageNet画像認識エラー率を26%から15.3%へ下げ、2位に10.8ポイント差をつけました。これによりGPUが深層学習のエンジンであることが証明されました。CUDAは2006年に発表されました。↩

- Blackwell/Rubinは台湾国内CoWoS-Lに100%依存 — 産業分析(Financial Times引用)です。2025–2027年、NVIDIAの最先端AI GPUは製造から最終パッケージングまで、台湾国内のTSMC CoWoS-Lラインに100%拘束されています。↩

- TSMCは世界の約90–92%の先端プロセスを掌握 — CSIS分析です。TSMCは世界の最先端(5ナノメートル以下)半導体の約92%を生産し、先端パッケージング能力はすべての競合の合計を上回ります。台湾への依存が約9割に達する顧客には、Apple、Amazon、Google、NVIDIA、Qualcommが含まれます。↩

- 台湾科技大学の周雲蔡:短期的にTSMC受託生産は分散できない — ScienceDirect掲載の2025年の周雲蔡(Yuntsai Chou、台湾科技大学)研究です。「Taiwan's supply chain would be particularly vulnerable to a quarantine initiated before 2027」「Diversifying TSMC foundries is not feasible in the short term. Building a new leading-edge fab takes 3–4 years and costs $10B+.」TSMCアリゾナの2ナノメートル量産目標は2030年です。↩

- 聯合報:両兆双星は両兆傷心惨業へ転落 — 聯合報による両兆双星政策の回顧です。「一時は華やかだったパネルメーカーと半導体業のメモリメーカーは、数年後、国際市場の供給過剰によって大幅な赤字に陥り、ネットユーザーから『茅山道士』(粗利三から四)と揶揄された。つまり製品の粗利率はわずか3%から4%であり、『両兆双星産業』は『両兆傷心惨業』に転落した。」パネルとDRAMは、研究開発投資がわずか6%(韓国、日本、米国、欧州の10–21%を大きく下回る)だったため空洞化されました。↩

- 中芯5ナノメートル歩留まりはTSMCの3分の1にすぎない — TechNewsの2025年3月28日報道です。「同一製造フローの中芯国際5ナノメートルウェハーは、価格がTSMCより50%高く、DUV装置しかないため歩留まりはTSMCの33%にすぎない」としています。2025年12月には量産を宣言しており、遅れは約5年です。↩

- NVIDIAが50億米ドルでIntelに出資し、パッケージング能力を確保 — 2025年12月、NVIDIAはIntelの約5%の株式を取得しました。本当の目的は「Intelの米国内先端パッケージング能力を優先的に確保する」ことで、2028年のFeynmanアーキテクチャへの利用が評価されています。これは長期ヘッジであり、短期代替ではありません。↩

- TSMCアリゾナ・パッケージング工場AP1は2028年量産 — 産業報道です。TSMCアリゾナのAP1/AP2パッケージング工場は2026年初めに着工し、AP1は2028年量産予定です。現時点では、アリゾナ州フェニックスで製造されたものを含め、100%のチップがなお台湾へ戻されてパッケージングされる必要があります。Amkorアリゾナ工場は2028年初め量産予定です。↩

- 力成PiFOパッケージングがCoWoS-Lに対抗 — TrendForceの2025年11月10日記事です。「PiFO advanced packaging technology—benchmarked against TSMC's CoWoS-L—has emerged as the industry's top alternative」とされます。ガラス基板は放熱性が高く、生産コストは約30%低く、複数の米国AIチップ企業が支援を求め、注文はすでに2027年まで埋まっています。ただし受け手は「その他の米国AIチップ企業」であり、NVIDIA主力GPUとは明示されていません。↩

- TrendForce:CoWoSギャップ縮小はTSMC自身の増産による — TrendForceの2026年6月15日記事です。「the CoWoS supply-demand gap is expected to narrow significantly from around 20% currently to about 10% by the end of 2026」とし、月産能力は2026年に12万から14万枚へ過去最高に達するとされています。ギャップ縮小の方法はTSMC自身の増産であり、代替供給業者による補填ではありません。↩

- 新光人寿が2021年に北士科T17/T18地上権を落札 — 中央社です。2021年、台北市政府は北士科T17、T18(合計3.89ヘクタール)を50年地上権として入札にかけ(投資計画書要件は取消)、新光人寿がT17を28億元、T18を16億元(計44億元)で唯一入札し落札しました。その後3年放置されました。↩

- 黄仁勲がComputex 2025でConstellation本部の北士科進出を発表 — Focus Taiwanです。黄仁勲は2025年5月のComputexで、NVIDIA海外本部「Constellation 星空本部」を北投士林科技園区に置く意向を発表しました。投資額は新台湾ドル400億元超、2026年着工、2030年開設、1万超の職を提供するとされます。↩

- NVIDIA、新光人寿、台北市政府の三者が5か月行き詰まる — 公視です。北士科T17/T18の地上権が新光人寿にあり、公有地上権は直接移転できないため、三者は土地取得をめぐって約5か月間行き詰まりました。↩

- 台北市議会が44.34億元の契約解除金を可決 — 中央社です。2025年11月12日、台北市議会は新台湾ドル44億3,406万4,085元(NT$4,434,064,085)の契約解除金を全会一致で可決し、市政府が新光人寿に支払って土地を回収することになりました。12月28日に地上権は抹消されました。↩

- 游淑慧が新光人寿の契約解除請求書を批判 — 壹蘋新聞網(WebFetchで照合)です。国民党議員の游淑慧は「新光人寿の8ページの請求書を見て、草刈り、環境維持、Logo調整、司法書士費用まで台北市政府に返してもらおうとしているのを見た時、私は苦笑いするしかありませんでした……台新と新光人寿の合併に伴うLogo調整費用まで、台北市政府が払うのですか。本当に気絶しそうです……ああ、三度ため息が出るほど無力です」と述べました。その後「新光人寿が出した請求書は不可解ですが、大局を重んじます」と述べています。↩

- 法律白話文:議会各党派が調和して契約解除案を可決 — 法律白話文運動です。「11月12日、台北市議会は44.34億元の契約解除金案を審議可決し、過程では各党派が和やかで、民進党団は『NVIDIAを支持し、速やかに契約せよ』と高呼さえした」としています。議長の戴錫欽は「意見なしとして備查」とし、現場では拍手が起きました。↩

- 44.34億元契約解除金の内訳分析 — 壹蘋新聞網と台北市政府委託会計士による算定です。新光人寿は当初約33億元を支払っており(3年未着工)、44.7億元の契約解除請求書(草刈り費、Logo調整費、囲い費を含む)を提出しました。会計士が約4,000万元を削除して44.34億元とし、そのうち新光人寿自身のコストと既納税額の合計14.41億元はNVIDIAが包括的に引き受けました。↩

- 都市計画委員会がConstellationスターシップ型本部設計を承認 — 中央社の2026年1月26日報道です。T17(2.29ヘクタール)とT18(1.6ヘクタール)を統合し、建ぺい率は50%から70%、容積率は300%、高さは119.5メートル、米国本社の「スターシップ」形状を模し、緑被率80%、約4,000人収容、2026年末着工、2030年開設予定です。↩

- NVIDIA台湾の既存従業員は約1,800人 — Digitimesなどのメディア推計です。NVIDIAは台北内湖オフィス(基湖路8号)に既存従業員約1,800人を持ち、3つの支店を設けています。これはメディア推計であり、公式数字ではありません。↩

- NVIDIA AIイノベーション研究開発センター計画 — Focus Taiwanと経済部です。NVIDIAは2021年に「AIイノベーション研究開発センター計画」の承認を受け、総投資243億元、政府補助67億元で、2022–2027年に1,000人の研究開発チームを新規採用します。↩

- 台湾輝達経典股份有限公司の設立 — 中央社です。NVIDIAは2025年11月に「台湾輝達経典股份有限公司」を設立し、資本金を10億元から33億元へ増やしました。独立法人として、自主的に納税し、資産を保有できます。↩

- S&P:TSMCの2030年電力使用量は台湾全体の23.7%に達しうる — 端傳媒とS&Pです。TSMCの2023年電力使用量は247.75億kWhで台湾全体の8.96%(工業部門の16.2%)を占め、2024年は274.56億kWh、再生可能エネルギーは14.1%にとどまりました。S&Pは2030年の電力使用量が台湾全体の23.7%に達しうると予測しています。↩

- グリーンピース『晶片榮景後的暗影』 — グリーンピースの2025年4月10日報告書です(逐語確認可能)。世界のAIチップ製造電力使用量は218GWhから984GWhへ増え(年増加幅は3.5倍超)、台湾の電力使用量は375.8GWhへ急増し「世界総量の38%に達する」とされます。TSMCのAIチップ炭素排出は18万5,700トンで「炭素排出王」とされ、NVIDIAの評価はFです。サプライチェーン排出量は3年で351万トンから691万トンへ増え、「サプライチェーンの炭素排出と汚染を世界の他地域に転嫁しているだけ」とされています。↩

- 台南の再生水はほぼすべてTSMCへ — 端傳媒です。TSMCの1日当たり水使用量は20万トン超(竹科5.6万、中科5.3万、南科9.9万トン)です。台南の4つの再生水プラントは1日8.1万トンを供給し、「ほぼすべてTSMCへ」行っています。↩

- 嘉南農地は2021年、2023年の二度、灌漑停止で半導体へ水を譲った — 端傳媒などの報道です。嘉南地域の農地は2021年と2023年の二度、灌漑を停止し、灌漑用水を半導体産業へ回しました。↩

- 12インチウェハー一枚には8,327リットルの水が必要 — グリーンピースと産業資料です。12インチウェハー一枚の製造には約8,327リットルの水が必要です。↩

- 北士科では6万人の就業人口が1,476戸の住宅を奪い合う — 経済日報不動産です。台北市産発局は北士科の常駐就業人口が6万人に達すると推計し、591の統計では販売可能住宅は約1,476戸、住宅用地は全区の13.8%にすぎません。↩

- 北士科中心地の新規案件が1坪150万元を突破 — 工商時報の2026年6月報道です。北士科中心地の新規案件成約が1坪150万元を突破し、「6万人が1,500戸を奪い合う」とされ、地元では内湖式の渋滞を懸念し、「会社はまだ着工していないのに、なぜ上がるのか」と疑問視されています。↩

- 実勢価格登録:士林区住宅最高成約は1坪188万元 — 内政部不動産取引実勢価格照会サービスです。2025年の士林区住宅ビル最高成約は1平方メートル57.04万元(約1坪188万元、基河路39号、総額4.47億元)で、1坪150万元超の案件が複数あります。注:これは天母、士林市街地の高級住宅であり、北士科そのものではありません。↩

- 業者:園区の生活機能が悪く、従業員の3分の1が退職 — 聯合報不動産が匿名業者を引用しました。「生活機能が悪いため、多くの従業員は園区へ一緒に移ることを望んでいません……移転後、従業員の3分の1が退職したことさえあります。理由は交通の不便さです」。交通局長の謝銘鴻は、北士科で3つの運行路線増設を評価していると述べました。↩

- PTT匿名世論:NVIDIA材料に替えただけ — PTTの匿名討論です(個人追跡不可の匿名世論)。「以前はTSMC効果を使い古したので、今はNVIDIA材料に替えただけ」「内湖の多くのエンジニアは他県市に住んでいる。NVIDIAが北士科に来れば皆が移り住むのか。論理が通らない」といった声があります。↩

- シリコンシールドとシリコントラップ論争 — ResearchGateの2025年研究「Silicon Shield or Silicon Trap?」です。台湾のチップ集中度が、抑止保護(シリコンシールド)であると同時に、侵略の誘因/単一障害点(シリコントラップ)にもなりうる二面性を検討しています。↩

- 破れた巣/焦土戦略への反論 — The News Lensと米国陸軍戦争大学Parameters(McKinney & Harris, 2021)の「Broken Nest」論および反論です。「Economic self-harm, even if successful in deterring China in the short-term, may only delay Chinese aggression until China can meet domestic semiconductor production goals」「it is unlikely that the Taiwanese public would view such a sabotage as in the country's own interests」。↩

- TSMCの米国拡張投資1,650億米ドル — TSMCは地政学的リスクを分散するため、米国アリゾナ州で総額1,650億米ドル(650億に1,000億を追加)を投資して工場を拡張すると発表しました。↩

- MIT Technology Review:台湾のシリコンシールドは弱まりつつあるかもしれない — MIT Technology Reviewの2025年8月15日記事「Taiwan's silicon shield could be weakening」です。「Now some Taiwan specialists and some of the island's citizens are worried that this 'silicon shield,' if it ever existed, is cracking.」能力の海外移転が台湾本土の交渉材料を薄めることへの懸念を扱っています。↩

- ボニー・グレイザー:台湾のエコシステムは複製困難 — MIT Technology Reviewがドイツ・マーシャル基金のボニー・グレイザー(Bonnie Glaser)を引用しています。「The ecosystem they created is truly unique. It's a function of the talent pipeline, the culture, and laws in Taiwan; you can't easily replicate it anywhere.」↩

- Paul Triolo:アリゾナは永遠にその水準に達しない — MIT Technology Reviewが技術政策専門家Paul TrioloのTSMCアリゾナ工場に対する評価を引用しています。「Arizona ain't that yet, and never will be.」↩

- 黄仁勲:台湾は世界で最も重要な国の一つ — 中央社など複数資料の報道です。黄仁勲は2024年5月29日、台湾で公に「Taiwan is one of the most important countries in the world.」と述べました(英語原文)。↩

- Computex 2024台湾大学講演:台湾は無名の英雄であり世界の支柱 — 黄仁勲による2024年Computex台湾大学講演の全文です。締めくくり動画の逐語として「台湾は無名の英雄であり、世界の支柱です。」「ありがとう、台湾!」「台湾はわれわれの非常に貴重なパートナーが集中する場所であり、NVIDIAのすべてはここから始まりました」とあります。↩

- 国台弁の陳斌華が黄仁勲発言に反応 — Wikinewsです。中国国台弁報道官の陳斌華は、出来事から18日後に「このような極めて誤った発言について、中国の民衆とネットユーザーはすでに強い不満を表明している。台湾はこれまで一度も国であったことはない……彼にはきちんと補習してほしい」と述べました。↩

- 中央社:中国メディアが黄仁勲の「台湾は重要な国」発言を消音 — 中央社の2024年6月3日記事です。「この地の財経メディアは多くの関連報道を行ったが、黄仁勲が『台湾は重要な国』と述べた件には触れておらず、普段なら『最重要中の最重要』と見なされる敏感な問題を漏らしたようだ」としています。↩

- 専門家:中国はNVIDIAを必要としているが、NVIDIAは中国を必要としていない — VOA広東語が専門家の評論を引用しました。中国財経メディアが黄仁勲の「台湾は重要な国」発言を消音したことは、「中国はNVIDIAを必要としているが、NVIDIAは中国を必要としていない」という非対称な関係を反映していると分析しています。↩

- 頼清徳:世界トップ5計算センターと主権AI — 數位時代です。頼清徳は2025年10月、台湾を「世界トップ5の計算センター」にし、「主権AI」を発展させる目標を提示しました。↩

- 鴻海が1万個のBlackwellを用いた国家スーパーコンピューターを建設 — NVIDIA台湾ブログです。鴻海(Big Innovation Company)は高雄で、10,000個のBlackwellチップを使い、90 exaflops超の国家スーパーコンピューターを建設しています。TSMC、国家科学及技術委員会と協力し、台湾初のAI工場を構築します。↩

- 行政院AI新十大建設 — STPI iKnowです。行政院の「AI新十大建設」は2040年までに1,000億台湾元超を投入し、15兆元の生産額を目標としています。↩

- TAIDEは高校生のようで、国際大手は大学院生 — 天下雑誌です。台湾ローカル言語モデルTAIDEは「高校生のようで、国際大手はすでに大学院生水準」と表現されました。TAIDE計画の年間予算は、国際モデルの単一訓練コストにも届きません。TAIDEは9台(72枚)のH100から始まりました。↩

- 韓国政府が26万個のGPUを調達 — 天下雑誌と産業報道です。韓国政府は26万個のGPUを直接調達し、台湾の政策決定における相対的なためらいと対照をなしています。↩

- 黄仁勲Computex 2026:台湾での年間支出は約1,500億米ドル — Cryptobriefingとロイターです。黄仁勲は2026年Computexで、NVIDIAの台湾での年間支出が約1,500億米ドルに達したと明らかにしました(5年前は100億から150億米ドルにすぎませんでした)。Vera Rubinのサプライチェーン・パートナーは倍増し、台湾企業150社を含みます。TSMCは世界の最先端プロセスの約90%を生産しています。↩