Si vs GaN 同瓦數 USB-C 充電頭體積對比。Photo: 4300streetcar, 2025-12-25. License via Wikimedia Commons.

30 秒概覽: 台積電 2025 年第四季在高雄 Fab 22 開始 2 奈米量產,領先全球 2-3 個世代1。但故事不只發生在電晶體越做越小:你包包裡的快充頭塞著氮化鎵(GaN),環球晶在中壢造 8 吋碳化矽(SiC)晶圓,NVIDIA 的 Blackwell GPU 全靠台積電的 CoWoS 封裝送進資料中心。從 1973 年工研院花 450 萬美元跟 RCA 買技術2,到 2026 年中研院 20 位元超導量子晶片連線上網3,台灣走過的是一條從能隙物理到原子層沉積到拓樸量子位元的材料科學長河。護國神山靠的是 50 年代工經驗,但量子時代的代工站位,台灣還沒拿下。

1985 年的一個下午,政務委員李國鼎在行政院找上剛回台接任工研院院長的張忠謀。李國鼎開門見山:「我們想做一個超大型積體電路製造公司,你來主持。」

張忠謀愣了一下。他以為自己只是來當院長的,結果兩週後就被拉去創辦一家從來沒人試過商業模式的公司。

這場對話,改變了世界。但 40 年後回看,「世界」遠比那場下午想像得更厚。它包括你手機旁邊只有兩根指節大的 65 瓦快充頭,包括 NVIDIA 在資料中心吃掉的每一顆 Blackwell GPU,也包括中研院實驗室裡需要降到接近絕對零度才會醒來的量子位元。

1987 那場代工賭注

新竹科學園區台積電 Fab 5 廠房,2010 年。Photo: Peellden. License via Wikimedia Commons。

故事要從更早說起。1973 年工研院花了 450 萬美元,買下美國 RCA 公司的積體電路技術,派了 19 個工程師到美國受訓2。當時誰也沒想到,這筆「學費」會成為台灣半導體王國的第一塊基石。1980 年,工研院技轉成立聯華電子,台灣有了第一家半導體公司。但李國鼎不滿足:聯電規模太小,技術追不上國際水準,台灣需要更大的突破。

1987 年 2 月 21 日,張忠謀在新竹科學園區成立台灣積體電路製造股份有限公司,開創了一個前所未見的商業模式:純代工。

這個想法在當時聽起來很瘋狂。全世界的半導體公司都是垂直整合,從設計到製造一條龍,怎麼可能只做製造、不做設計?客戶會把最機密的設計圖交給你?

張忠謀的邏輯很簡單:半導體產業越來越複雜,設計和製造是兩種完全不同的專業。與其什麼都做、什麼都不精,不如專心做好一件事,把晶片製造做到全世界最好。

台積電創立初期的股權結構很巧妙:政府投資 48.3%,民間投資 24.2%,荷蘭飛利浦持股 27.6%4。飛利浦的參與是關鍵。當時半導體產業被美國、日本壟斷,歐洲急需替代供應商。飛利浦不只投資,還把自己的晶片訂單交給台積電,成為第一個重要客戶。

代工模式引發了半導體產業的大分工:IC 設計公司專心設計晶片(高通、NVIDIA、聯發科),代工廠專心製造(台積電、聯電、格羅方德),封裝測試廠負責後段製程(日月光、矽品)。過去只有英特爾、IBM 這種巨頭才能負擔晶圓廠的天文數字投資,現在任何有好 idea 的新創公司都能設計晶片,然後交給台積電製造。

代工模式的核心是信任。客戶必須相信台積電不會偷走他們的設計,不會洩露商業機密,不會與他們競爭。台積電建立了一套四條原則的「信任規則」:技術中立(絕不自己設計晶片)、客戶平等(所有客戶享受相同技術和服務)、最高等級的保密協定、產能公平分配。這套規則執行了將近 40 年,從未破例。

📝 策展人筆記:1987 年的台灣,工研院 RCA 派出去的 19 個工程師才剛剛 40 歲出頭。他們學的是美國人 1960 年代的矽製程,當時誰也料不到自己會在 30 年後變成全世界封裝技術的甲方。而台積電決定不自己設計晶片這個「自願閹割」的條款,竟然成了讓黃仁勳、庫克、蘇姿丰都離不開的綁定。代工模式的偉大之處不在它做了什麼,而在它選擇不做什麼。源頭再往前推,1947 年貝爾實驗室發明電晶體、1958 年德州儀器與 Fairchild 各自做出積體電路、1949 年國府遷台帶來一批理工出身的技術官僚(後來的工研院骨幹)——RCA 那筆 450 萬美元是接力棒,不是起跑點。

林本堅與 ASML:水中曝光的兩個小朋友賭局

代工不是台積電一家的事。讀者 @malathrone_21k_running 在留言區補了這條關鍵的史線:台積電的飛利浦血緣同根的,還有 ASML——1984 年從荷蘭飛利浦分出來的曝光機公司,今天是全球唯一的 EUV(extreme ultraviolet)機台供應商。兩家公司 30 年前都是被產業巨頭看不上的小朋友5.

故事的關鍵是一個叫林本堅(Burn J. Lin)的台灣工程師。他 1992 年起在 IBM Watson 研究中心做曝光技術,2000 年回台加入台積電當研發處長6. 那個年代曝光機的下一步路線之爭是 157 奈米深紫外線,Nikon 跟 Intel 押這條,但 157nm 一路出狀況:氟化鈣鏡片有雙折射問題、薄膜對這個波長吸收太強、製程整合困難7.

林本堅 2002 年在 SPIE 光學會議上提出一個瘋狂的想法:「保留 193 奈米光源,但在鏡片跟晶圓之間注水。」水的折射率 1.44,193 奈米光在水中等效於約 134 奈米解析度——比 157nm 還細,而且不用換光源、不用換鏡片8.

Nikon 不相信,繼續押 157nm。ASML 願意賭——它本來也是個小朋友,跟台積電一樣在尋找翻盤的物理槓桿。2003 年 ASML 開始開發 193nm 浸潤式(193i)曝光機,2007 年率先量產,從 65 奈米製程一路撐了六個世代到今天的 EUV 接班89.

「Nikon 因為怕熱不敢做 immersion,ASML 跟我們就只好自己搞」,這條技術路線把 Nikon 推下了曝光機的王座9. 30 年前兩個小朋友各自押了一把,今天一個是全球唯一的 EUV 機台廠,另一個是全球唯一的 2 奈米代工廠。荷蘭飛利浦撒下去的兩顆種子在 21 世紀同台。

50 年材料譜系:從矽到氮化鎵到拓樸超導體

理解 2025 年的半導體戰場,要先理解一條從沒被講清楚的物理線。

矽(Si)是這條線的起點。它的「能隙」是 1.1 電子伏特(eV),這是讓電子從導電帶跳到價電帶要付的最低能量門票。能隙小,晶片好做,但有兩個天花板:高電壓會崩潰、高頻率會發熱。PanSci 把這個極限說得很白:「以矽為材料的半導體工作頻率極限僅在 100k 以下,如果超過 100k,轉換效率會大幅下降,更有嚴重的能量浪費問題。」10

氮化鎵(GaN)的能隙是 3.4 eV,是矽的 3 倍。崩潰電壓極限是矽的 10 倍。工作頻率可以拉到 1000K,比矽高出整整一個數量級10。這個物理數字翻譯到生活裡:同樣的功率,氮化鎵的變壓器電感線圈可以小很多,散熱要求也低很多,於是體積壓進掌心的快充頭就誕生了。

碳化矽(SiC)走的是另一條路。它一樣是寬禁帶(能隙 3.26 eV),但更耐高溫高壓。PanSci 直接點明它的戰場:「碳化矽則在高溫及高電壓下擁有良好的穩定性,尤其在未來電動車快充的需求增加,1000 伏特以上的充電需求,將使得僅能承受 600 伏特的矽半導體無法負荷,預期將接手電動車中的關鍵元件。」10

💡 你知道嗎:半導體的「能隙」決定它能扛多高的電壓、跑多快的頻率、發多少的熱。矽 1.1 eV 是 50 年來消費電子的基底;氮化鎵 3.4 eV 撐起 240 瓦的手機快充;碳化矽 3.26 eV 開進 800 伏特的電動車逆變器;下一站可能是 5.5 eV 的鑽石半導體。整條材料譜系就是一張「能量密度往上爬」的階梯,台灣每爬一階都得跟材料科學的物理極限討一次價。

下一站還沒命名:可能是鑽石(C,能隙 5.5 eV)、氧化鎵(Ga₂O₃,4.8 eV)、或是進入完全不同的物理機制,例如拓樸超導體(topological superconductor),這是 Microsoft 在 2025 年 2 月公布的 Majorana 1 量子處理器走的路徑11。物理變了,整個產業鏈會跟著重寫。

你的快充頭裡的氮化鎵

把鏡頭拉回你的書包。

Nokia 3310 的充電器功率 4.56 瓦,2025 年的快充頭 240 瓦。差了 52 倍。PanSci 整理過這條時間軸:「現在最夯的氮化鎵快充頭功率則高達 65 瓦特,相差了 13 倍,理想上充電時間也會縮短為十三分之一。」10更猛的是中國品牌 realme 在 2023 年初推出 240 瓦超快充的 GT Neo5,把這個倍數推到 50 以上。

這條成長曲線在物理上靠切換到氮化鎵,銅線厚度跟電池體積反而都在縮。要提升功率又縮小體積,最直接的方法就是拉高工作頻率,但「以矽為材料的半導體工作頻率極限僅在 100k 以下」10,這就是 PanSci 講的「矽的極限」。氮化鎵把工作頻率拉到 1 MHz 以上,變壓器和電感同步縮水,整個充電頭就能塞進口袋。

問題是:當台灣的快充市場剛要爆發時,台積電宣布了一件事,2027 年 7 月退出 GaN 代工12。

這個決定背後是兩股壓力。一是中國 GaN 廠(華潤微、士蘭微、瑞能等)大量擴產,把代工價格壓到台積電不想接的水位。二是 AI 晶片的利潤實在太香,台積電想把 GaN 廠房改裝成先進封裝(CoWoS)產線。技術授權給了世界先進(VIS)和 GlobalFoundries,台灣 GaN 代工的擔子就交給穩懋(3163)和宏捷科(8086)這些十年前就開始押注的廠商12。

⚠️ 爭議觀點:台積電退出 GaN 代工,外界有兩種解讀。一派認為這是「把產能留給 AI」的理性選擇,3 奈米晶圓單片利潤比 6 吋 GaN 高出 20 倍以上,產能配給當然往報酬率高的擺。另一派則質疑:台灣放掉 GaN 等於把消費電子(手機 / 筆電 / 充電器)的下世代基底拱手讓給中國廠,矽盾的「盾」是不是只剩 AI 端那一片?兩派的差別在於:你認為護國神山的價值是「不可取代的最先進製程」,還是「整條供應鏈的完整聚落」。

不論是台積電、晶圓大廠環球晶,國內外各家半導體大廠,都早以搭上這班列車10。但搭哪節車廂,是兩件事。

環球晶的 SiC 8 吋晶圓

如果氮化鎵是手機快充的故事,碳化矽是電動車的故事。

台灣這條 SiC 線的核心廠商是環球晶(GlobalWafers),不是台積電。2024 年環球晶 6 吋 SiC 晶圓月產能拉到約 2 萬片,自研長晶爐從 3 台擴到 20 台,良率衝過 50%13。2025 年 8 吋 SiC 晶圓量產,這是台灣的第一家。

環球晶 CEO 徐秀蘭講話一向直接:「中美晶組『虛擬 IDM 集團』,瞄準未來 5 年碳化矽需求!我們追得很快。」13策略是把母公司中美晶旗下的長晶(環球晶)、磊晶(朋程)、模組(鴻揚半導體)綁成一條鏈。

但 SiC 不是直線往上的故事。2025 年下半年中國 SiC 廠(三安光電、天科合達等)瘋狂擴產,全球供應過剩,環球晶 6 吋和 8 吋 SiC 產能利用率一度低於 50%14。這跟 2023 年 PanSci 文章樂觀預測「電動車需求接手」的劇本,多了一個低谷。

復甦的訊號則來自 NVIDIA。傳聞 NVIDIA 下一代 Rubin GPU 平台會在中介層採用 SiC,搭配 800 伏特高壓直流的資料中心架構,2027 年全面量產14。如果這條傳聞屬實,環球晶的 8 吋 SiC 產能會從電動車轉接到 AI 資料中心,整個故事重新被點亮。

📝 策展人筆記:氮化鎵和碳化矽常被合稱「第三類半導體」,但這個分類在台灣的產業意義不止於「下一代材料」標籤——它代表台灣半導體第一次繞開台積電也能有完整供應鏈的領域。環球晶長晶、漢磊製造、穩懋封裝、宏捷科設計:護國神山之外,還有一座低調得多但獨立的「第三類山頭」正在長。

黃仁勳跟 CoWoS+ 的綁定

回到 AI 戰場。

NVIDIA 的 H100 GPU 用台積電 4 奈米製程,加 CoWoS-S 封裝整合 HBM3 高頻寬記憶體。Blackwell B200 升級到 CoWoS-L,整合兩顆 Blackwell GPU 加一顆 Grace CPU,AI 訓練速度比 H100 快 4 倍15。再下一代 Rubin 預計 2026 年上市。

每一代 GPU 的核心都是「先進製程 + 先進封裝」這個雙引擎。製程把電晶體越做越小,封裝把不同晶粒(die)疊得越來越近。PanSci 用台九線和雪山隧道的對比講過這件事:「傳統封裝需行經九彎十八拐的台九線,而先進封裝則截彎取直,打通了連接兩地的雪山隧道,使得資料的來往變得更加便利且迅速。」16

CoWoS(Chip-on-Wafer-on-Substrate)的核心是「矽穿孔」(through-silicon via, TSV):把不同晶粒疊在一起,用垂直的微小通道貫穿矽基板,讓兩個原本分開的電路變成立體相連。PanSci 描述得直白:「三維堆疊能夠將 C 晶片放置於 A 晶片的上方,透過矽穿孔技術貫穿減薄後的矽基板,以超高密度的垂直連導線連接兩個電路,兩者的距離從此由天涯變咫尺。」16

產能數字更刺眼。台積電 CoWoS 月產能 2024 年底約 3.5 萬片,2025 年底目標衝到 7.5 萬片,2028 年要往 15 萬片邁進,年複合成長率將近 80%17。NVIDIA 直接包下台積電到 2027 年的 CoWoS 產能,而且所有晶片不論在台積電哪座廠生產(包含亞利桑那),最後都要送回台灣做 CoWoS 封裝17。

這就是黃仁勳跟台積電的雙頭壟斷。NVIDIA 在設計端,台積電在製造和封裝端,兩家公司共同卡住 AI 資料中心的關鍵節點。

2024 年 6 月 2 日,黃仁勳在台大體育館的 Computex 主題演講上,公開把這套綁定講給全世界聽——投影片秀的是 Blackwell 與 Rubin 路線圖,但每一張背後都是台積電的 CoWoS 產線。

NVIDIA 官方頻道:黃仁勳 2024 年 6 月 2 日於台大體育館 Computex 主題演講「The Era of AI」。整場兩小時,他把 Blackwell GPU、NVLink、Spectrum-X 一張一張攤開——但每一張投影片的物理現場都在新竹寶山。「沒有台積電,沒有 NVIDIA」這句話他沒講出口,但每張產能圖都在說。

3D 封裝的物理代價也不小。PanSci 點過難題:「先進封裝對於裸晶平整度以及晶片對準的要求很高,若是堆疊時不慎有接點沒有順利連接導通,就會造成良率的損失。再者,積體電路在運算時會產生能量損耗造成溫度升高,先進封裝拉近了裸晶間的距離,熱傳導會交互影響,大家互相取暖,造成散熱更加困難。」16

下一階段是 SoIC(System on Integrated Chips)跟 SoW-X(System on Wafer)。SoIC 是「真正的 3D」,晶圓對晶圓直接堆疊,沒有凸塊(bumping-free)。SoW-X 預計 2027 年量產,光罩尺寸是現行 CoWoS 的 9.5 倍,整合 16 顆以上大型運算晶片,運算能力比現有 CoWoS 高 40 倍17。AI 晶片越長越大,台積電的封裝產線就越像一座座小型工廠。

ALD:原子一層層長出來

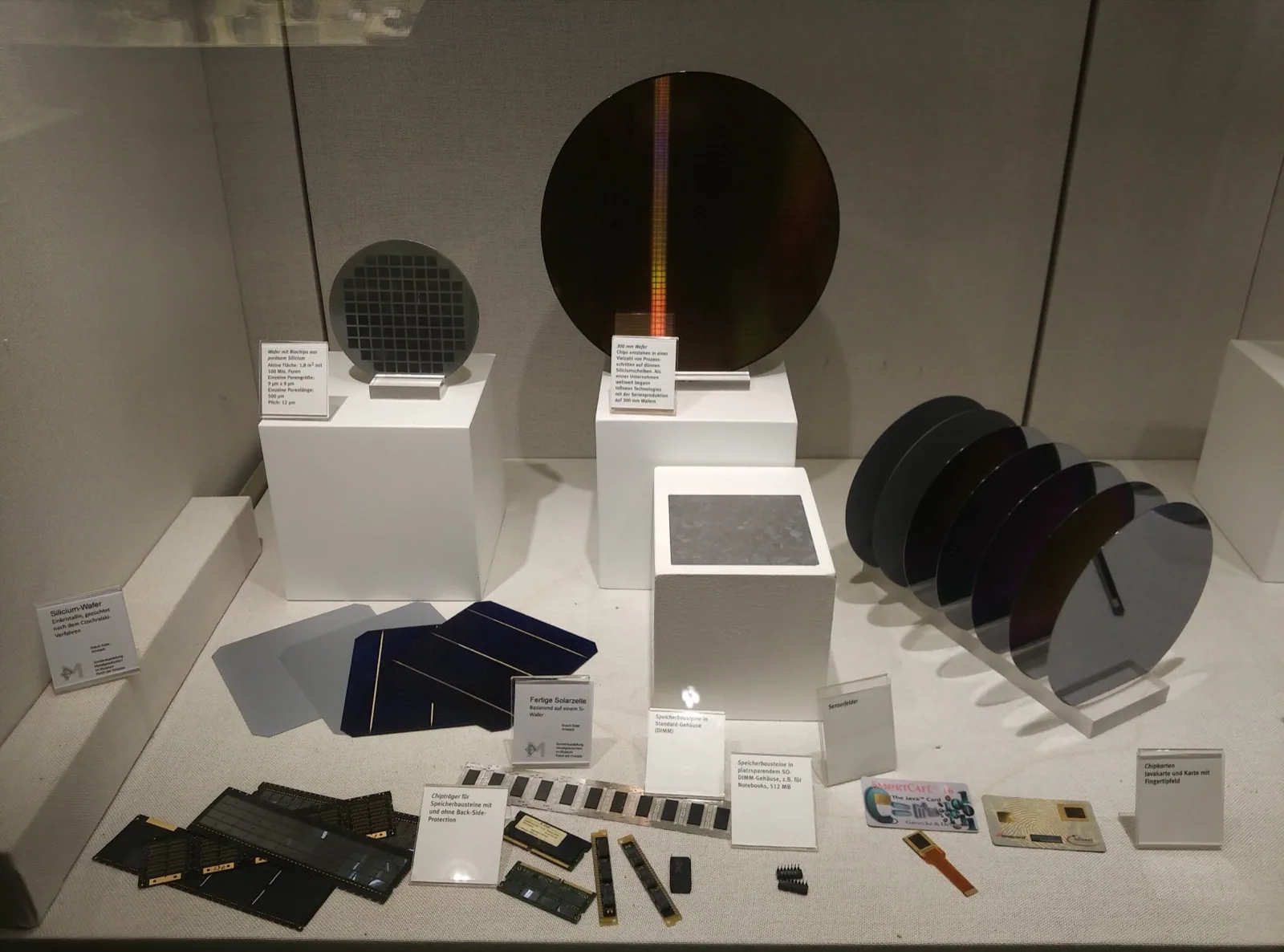

矽晶圓樣本展示,2017 年。Photo: ArticCynda. License via Wikimedia Commons。

3 奈米、2 奈米、1.6 奈米。這些數字背後有一個低調但關鍵的製造技術:原子層沉積(Atomic Layer Deposition,ALD)。

ALD 由芬蘭人發明,卻成了台灣每一片先進製程晶圓都繞不開的核心步驟。

故事要從芬蘭講起。1974 年,材料學家圖奧莫.松托拉(Tuomo Suntola)在芬蘭 Instrumentarium Oy 公司開始研發 ALD。1977 年技術成型,並在工業展示中首次亮相18。當時這項技術只是為了做電致發光顯示器,松托拉自己也沒料到 30 年後它會變成奈米製程的命脈。1999 年,他把 ALD 技術賣給荷蘭半導體設備公司 ASM。今天 ASM 在 ALD 市場擁有超過 55% 的市場份額18。

PanSci 把 ALD 的原理講得很乾淨:「原子層沉積是一種改進的化學氣相沉積技術,它將沉積過程分為兩個步驟。首先,注入第一前驅物,與基板表面反應⋯⋯當表面飽和後,注入第二前驅物,與已附著的前驅物反應,形成目標材料,完成薄膜的製程。」18兩個前驅物一個一個輪流注入,每一輪只長一層原子厚的薄膜。

為什麼這件事重要?因為 2 奈米製程的電晶體閘極(gate)厚度只剩幾個原子,而閘極絕緣層必須做到原子級的平整、原子級的厚度控制。傳統化學氣相沉積(CVD)做不到,物理氣相沉積(PVD)做不到,只有 ALD 可以「一層一層長」。台積電的每一座先進製程晶圓廠都裝著 ASM 的 ALD 機台,這條由荷蘭設備、芬蘭技術、台灣製程組成的鏈,是 2 奈米能夠量產的物理基礎。

💡 你知道嗎:2 奈米製程的最小特徵尺寸大約是 20 個矽原子並排的寬度。如果把矽原子放大成桌球,2 奈米的電晶體大約是一張乒乓球桌的長度。ALD 的工作就是在這張桌上「一顆一顆桌球」地鋪滿絕緣材料。

ASM 不上市於台灣,但它幾乎所有 12 吋 ALD 機台的最大客戶都在台灣。這條供應鏈隱形但無可取代,台積電 2 奈米一旦量產不順,世界上沒有第二家 ALD 廠能補位。

2nm 之後是量子

埃米級(angstrom,1 奈米 = 10 埃)後面的故事,台積電還沒寫完。

2025 年第四季,台積電在高雄 Fab 22 開始 2 奈米量產,新竹寶山 Fab 20 隨後跟進1。2 奈米首次採用 GAA(Gate-All-Around)奈米片電晶體架構,棄用了從 22 奈米一路用到 3 奈米的鰭式電晶體(FinFET)19。2 奈米相當於 20 個矽原子寬,已經接近物理學的理論邊界。首批客戶包括蘋果的 A 系列晶片和 NVIDIA 的 AI 晶片,2 奈米製程產能將逐季擴充20。

下一站是 1.6 奈米(A16),預計 2026 年第四季量產,首次導入「背面供電網路」(Backside Power Delivery Network),台積電自家命名為 Super Power Rail19。同功耗下比 N2P 快 10%,同效能下省電 15-20%。

但 1.6 奈米之後呢?製程節點往下越走越貴。28 奈米製程研發成本約 10 億美元,7 奈米跳到 30 億,3 奈米飆到 100 億,2 奈米預估超過 200 億21。摩爾定律的指數曲線把後段的研發成本變成天文數字,這也是 PanSci 說的「先進製程開發的複雜度和投入資金呈指數型增加,且投資與回報往往不成正比」16。

於是半導體業改變策略:水平擴張變垂直堆疊(3D 封裝),矽變成新材料(GaN/SiC),最後可能會切換到完全不同的計算物理,例如量子運算。

中研院的時間軸是這樣走的。2023 年 10 月,5 位元超導量子電腦完成研製。2024 年 1 月 29 日蔡英文總統視察、量子電腦正式連線上網3。PanSci 寫進來:「2024 年 1 月,台灣自主研發的第一台量子電腦正式於中央研究院誕生,儘管僅具備 5 個量子位元,卻為台灣在全球量子電腦競技場上佔據一席之地揭開了序幕。」22

2025 年 12 月,20 位元超導量子晶片完成。2026 年 1 月公告連線使用3。相干時間(coherence time T1)從 5 位元時代的 15-30 微秒,跳到 20 位元的 530 微秒。相干時間是量子位元能維持疊加態的時長,越長表示「噪聲越少、可以做更複雜的運算」。

跨部會的量子國家隊在 2022 年 3 月正式成軍,5 年預算 80 億新台幣,17 支研究團隊23。經濟部則在 2026 年 4 月成立「量子產業技術推動辦公室」,把學界 R&D 跟產業界搭橋。

工研院做的事情特別有意思:用台積電的 28 奈米製程做「量子位元的控制晶片」。中央社 2024 年 3 月引述工研院的說法:「利用台灣擅長的微波 IC 設計及台積電 28 奈米製程,打造低溫(4K,即 -269°C)控制晶片與模組⋯⋯將控制儀器變小,放到低溫冷凍櫃裡,讓器材整體體積縮減 40%,簡化線材,具備商業化優勢⋯⋯此模組功耗相對於國際大廠發表的數據減少 50% 以上。」24

📝 策展人筆記:台灣的量子戰略並不在於自己造出量子位元(那是 IBM、Google、中研院的領地),而是把控制電路微縮到能塞進稀釋冷凍機裡。從 5 位元到 20 位元,工研院的控制晶片從 1 位元支援、2 位元、8 位元,預計 2026-2027 年做到 20 位元。護國神山的下一站要當量子時代的代工廠,而非親自爭奪量子霸主。但這個代工站位,現在還沒有人敲下「就交給台灣」的釘子。

三條量子路線:超導、離子阱、拓樸

量子電腦不是只有一條路。

超導量子位元(superconducting qubits)是 IBM、Google、中研院走的路徑。優點是製程跟現有的半導體 fab 相容(這就是台灣有戲的位置),操控速度快。缺點是需要接近絕對零度(15 mK,約 -273°C)的稀釋冷凍機,雜訊高。Google 在 2019 年用 53 位元的「梧桐」(Sycamore)宣告達成量子霸權,200 秒完成傳統超級電腦要算 1 萬年的任務25。

離子阱量子位元(trapped ion qubits)走的是激光操控單一原子的路。PanSci 整理過這條路線的差別:「離子阱技術利用激光操控單一原子來進行計算,這種技術具有極高的精度和穩定性,但也面臨著技術複雜性和成本的問題。」22代表廠商是 IonQ 跟 Quantinuum。優點是精度高、穩定性好、不需極低溫。缺點是操控速度慢、難以擴展到大量位元。

拓樸量子位元(topological qubits)是 Microsoft 押注的下一代。2025 年 2 月,微軟發表 Majorana 1 拓樸量子處理器,聲稱可以擴展到一百萬個量子位元11。理論上拓樸量子位元抗干擾能力極強,但這條路最不成熟,Majorana 粒子的存在本身在物理學上還在驗證階段。

這三條路線各有風險。台灣的策略是「確保不論哪條路線贏,台灣都有供應鏈節點」,而不去賭單一條路線會勝出。超導路線靠台積電 28 奈米控制晶片。離子阱路線需要的精密光學跟台灣的光電產業相通;拓樸路線如果成功,需要的還是極端純度的薄膜,又繞回 ALD 的領地。

海外 fab 是擴張還是輸出

台積電的全球化從 2020 年代開始加速。

美國亞利桑那 Fab 21:第一期 4 奈米製程 2025 年上半年量產;第二期 3 奈米/2 奈米 2027 年下半年量產;第三期 2 奈米/A16 預計 2030 年前。資本支出總額約 1650 億美元26。但有一個重要的「但是」:所有 AI 晶片的 CoWoS 封裝仍然只在台灣,亞利桑那廠生產出來的晶圓會送回台灣完成封裝17。

日本熊本 Fab 1:22-28 奈米製程,2024 年量產,跟索尼、豐田合作。原本規劃的 Fab 2(12-16 奈米)進度不確定,部分資源被重新分配到亞利桑那。

德國德勒斯登 ESMC(台積電持股 40%):28/22/16/12 奈米汽車晶片,2025 年下半年設備搬入,2027 年量產,月產能約 4 萬片27。

這些海外廠有一個共同的「N-2 原則」——永遠落後台灣本土兩個世代。當台灣本土在做 2 奈米時,海外最先進就是 4 奈米;台灣推 1.6 奈米時,海外才走到 3 奈米。這條紅線寫在地緣政治的工程倫理上,而非寫在合約條款裡。

⚠️ 爭議觀點:海外 fab 是矽盾的擴大還是稀釋?支持者說:技術留台、產能外擴,等於把矽盾從「一個島」變成「一條鏈」,去風險化更徹底。反對者說:每送出一座海外廠,就送出一批受訓的工程師、一套量產 SOP、一份客戶關係。30 年後當亞利桑那或熊本累積到 N-2 邊界時,那條「最先進的兩個世代」可能會被慢慢壓縮。N-2 原則目前是台積電的承諾,不是物理定律。

跟海外 fab 同步進行的還有「設計人才外移」。AI 晶片設計需要的不只是台灣,矽谷、特拉維夫、新德里都有自己的設計中心。台積電的代工生態圈正在從「全島工程師」變成「全球工程師 + 全島製造」的混合體。

環境代價:護國神山的另一面

護國神山有重量。

水資源是最直觀的。台積電三大科學園區每天耗水超過 20.8 萬噸,環保團體估算 2025 年後新廠投產,用水量可能增加 4 倍到 77 萬噸/日28。台積電的回應是:每滴水平均使用 3.5 次,回收率達 87%,新廠目標 90%;2024 年新增節水量 554 萬立方公尺。

電力是第二道題。一座 3 奈米 fab 全年耗電約 21 億度,相當於全台兩萬個家庭一年的用電量。2 奈米和 1.6 奈米的耗電量還會繼續往上。台積電承諾 2050 年達成 RE100(100% 再生能源),但台灣綠電供給跟不上半導體擴張的速度,這條 timeline 一直在被壓力測試。

工時是第三道題。新竹科學園區工程師的工時、房價、生育率,是另一篇文章的題目。但跟材料科學一樣是物理問題:人類的時間和精力也有「能隙」,超過閾值就會崩潰。

護國神山的存在,依賴的除了台積電的技術、政府的政策、地緣的機遇,也包括 17 萬科學園區工程師、整條供應鏈廠商、以及每一個用電用水的台灣居民共同承擔的代價。

完整生態系:台灣不只是台積電

台灣半導體產業的競爭力,源自整個聚落而非台積電單兵。IC 設計這端有聯發科(全球前三)、聯詠、瑞昱、奇景;晶圓代工除了台積電,還有聯電、世界先進、力積電;封裝測試由日月光(全球第一)、矽品、京元電負責後段。第三類半導體則靠環球晶(SiC 長晶)、漢磊、穩懋(GaN)、宏捷科撐起;記憶體由南亞科、華邦電承擔;設備材料端則是家登精密、辛耘、崇越這些隱形廠商在補位。

一顆晶片從設計到完成,可能在台灣繞一圈就搞定,不用跨國運輸。這種「短鏈優勢」在 COVID 期間被全世界看到,從此寫進每一家科技巨頭的供應鏈白皮書。

新竹科學園區 1980 年設立,40 多年累積到 500 多家公司、17 萬從業人員。工程師可能在台積電待五年、跳到聯發科設計晶片、再轉到日月光負責封裝——這種跨公司的人才循環,讓整個產業的技術水準有效擴散。

競爭對手呢?韓國三星垂直整合戰略 2022-2026 年投入 2300 億美元,但先進製程良率仍落後台積電21。英特爾在 10 奈米卡關多年,2021 年提出 IDM 2.0 想兼營設計和代工,但到 2025 年代工事業還沒拿到重大客戶——最諷刺的是英特爾自家部分高階晶片,反而改由台積電代工。

量子站位仍空著

Nokia 3310 的充電器功率 4.56 瓦,2025 年的快充頭是 240 瓦。差了 52 倍。這段路矽走了 30 年,氮化鎵用了 5 年補完。

中研院量子實驗室裡,超導量子晶片需要在 15 毫克耳文(約 -273°C)下運作。工研院用台積電 28 奈米製程做出的控制晶片,把這個極低溫所需的「控制儀器體積」從一棟樓壓縮成一個小箱子。台灣的半導體能力,正在一點一點挪動量子電腦的邊界。

但這個邊界在哪裡,沒有人說得清楚。量子位元的相干時間從 15 微秒到 530 微秒,這還只是開始。50 年前 RCA 派出去的那 19 個工程師可能也不知道自己的 1973 年會結晶成 2025 年的 2 奈米。

護國神山靠 50 年代工經驗稱霸了現在。下一個 50 年,量子時代的代工站位,台灣還沒拿下。

✦ 黃仁勳的 Blackwell 在你頭頂的雲端推理,環球晶的 SiC 晶圓在你家門口的電動車充電樁裡發熱,松托拉 1974 年在芬蘭做出的第一片 ALD 薄膜在你手機晶片裡封住閘極絕緣層——半導體從來都是整個材料譜系沿著能隙物理一階一階爬上來的 50 年,不只屬於台積電一家。下一階在哪,物理會告訴我們,但要不要爬,是台灣的選擇。

延伸閱讀:

- 台灣企業:台積電 — 護國神山的公司治理、財務結構、資本支出規模

- 台灣企業:聯發科技 — IC 設計龍頭如何在手機晶片、AI 邊緣運算佔位

- 台灣企業:日月光半導體 — 封測產業全球第一,CoWoS 之外的後段製程生態

- 造山者:世紀的賭注 — 蕭菊貞 2025 紀錄片,五年訪談 80+ 半導體前輩,2026 年走進普渡/威斯康辛/密西根三所 CHIPS Act 投資重鎮

- 吳大猷 — 1980 年代台灣拼半導體的同時,擔任中研院院長堅持基礎科學的重要性,為台灣科研體制奠基

- 台灣機器人產業 — 半導體世界第一的島嶼,為什麼在機器人時代是補課生?從 NCAIR 揭幕看產業斷層

- 台灣股市與資本市場 — 撐起台股 2026 全球第 6 大身分的整條供應鏈生態系如何呈現在資本市場

- 台灣鎢供應鏈 — 六氟化鎢把接觸窗與 3D NAND 字元線填起來,台灣沒有鎢礦卻靠回收提煉站上這條料源的中游

- 台灣人工智慧學校 — AIA 八年訓練的萬名 AI 工程師如何回到半導體既有 ICT 鏈,補強台灣的軟體側

- Computex:三大國際電腦展收了兩個,剩下的那個長在台北 — 台積電的 CoWoS 與先進製程,每年五月底就在這個 45 歲的台北電腦展上跟全球 AI 巨頭握手

- 台灣科學園區 — 竹科、南科、中科三座園區,半導體聚落的物理載體,也是矽盾的地理圓心

圖片來源

本文使用 3 張 CC / PD 授權圖片,cache 於 public/article-images/technology/ 避免熱連結來源伺服器:

- Silicon vs GaN 30W USB-C chargers — Photo: 4300streetcar, 2025-12-25, CC BY 4.0, Wikimedia Commons file Silicon_vs_GaN_30W_USB-C_chargers.jpg

- TSMC Fab 5 Hsinchu — Photo: Peellden, 2010-09-05, CC BY-SA 3.0, Wikimedia Commons file TSMC_Fab5.JPG

- Silicon wafers museum display — Photo: ArticCynda, 2017-10-23, CC0 public domain, Wikimedia Commons file Silicon_wafers.jpg

參考資料

- Focus Taiwan 2025/12/30 — TSMC 2nm production — 台積電 2 奈米量產以高雄 Fab 22 為首要廠,新竹寶山 Fab 20 隨後跟進↩

- 天下雜誌 — 李國鼎與台積電誕生 — 1987 年張忠謀創立台積電,確立「純代工」模式,為全球半導體產業分工奠基;1973 年 RCA 技轉 450 萬美元背景↩

- 中央研究院 — 20 位元超導量子晶片公告 — 中研院 2025 年 12 月完成 20 位元超導量子晶片,2026 年 1 月 29 日連線;相干時間 T1 達 530 微秒↩

- Semiwiki — How Philips Saved TSMC — 飛利浦持股比例經 Semiwiki 考據應為 27.6%;為台積電創立初期技術與客戶的關鍵股東↩

- Wikipedia — ASML Holding — ASML 1984 年 4 月 1 日從荷蘭飛利浦(Philips)與 ASM International(ASMI)的 50/50 合資成立 ASM Lithography;1995 年股票上市後 ASMI 退出,今天 ASML 是全球唯一的 EUV 曝光機供應商↩

- Wikipedia — Burn-Jeng Lin — 林本堅 1942 年生於越南,1970 年代起在 IBM Watson 研究中心做曝光技術,2000 年回台加入台積電任研發處長;2008 年獲頒 SPIE Frits Zernike Award;被譽為「浸潤式微影之父」↩

- Electronics Weekly — Immersion litho sidelines 157nm — 157nm 路線因氟化鈣(CaF₂)鏡片雙折射、薄膜對 157nm 強吸收、製程整合難等問題,2002-2003 後遭 193nm immersion 取代;Intel + Nikon 押注落空↩

- Wikipedia — Immersion lithography — 林本堅 2002 年 SPIE 提出 193nm 浸潤式微影;水折射率 1.44 使 193nm 等效解析度約 134nm;2007 年 ASML 量產,從 65nm 撐到 7nm,延長摩爾定律六個世代↩

- 天下雜誌 CommonWealth — Interview with the Father of Immersion Lithography Who Put TSMC on the Map — 2024-06-18 林本堅訪談 — 「Nikon 不敢做 immersion」歷史背景;林本堅回台積電 2000 年起推動 immersion lithography 採用,TSMC 與 ASML 30 年技術合作血脈↩

- 泛科學(PanSci) — 氮化鎵:用 1/3 的時間,得到一樣的電力 — 作者:PanSci 編輯部。氮化鎵能隙 3.4 eV、崩潰電壓 10 倍、工作頻率 1 MHz vs 矽 100 kHz;碳化矽 1000 伏特電動車快充應用。Content Curation Partner per MOU 2026-05-05↩

- 科技新報 — Microsoft Majorana 1 拓樸量子處理器發表 — 微軟 2025 年 2 月發表全球首款拓樸量子處理器 Majorana 1,聲稱可擴展至一百萬量子位元↩

- TrendForce — TSMC exits GaN foundry by July 2027 — 台積電 2027 年 7 月退出 GaN 代工,技術授權給世界先進(VIS)和 GlobalFoundries;穩懋(3163)月出貨約 500 片 6 吋 GaN↩

- 富果直送 — 環球晶 SiC 8 吋晶圓 2025 量產 — 環球晶 6 吋 SiC 月產能 2024 年底達 2 萬片,自研長晶爐 3 → 20 台,良率 > 50%;徐秀蘭「虛擬 IDM 集團」策略↩

- 科技新報 — SiC 供應鏈承壓 — 2025 年中國 SiC 廠擴產導致環球晶 6/8 吋產能利用率低於 50%;NVIDIA Rubin GPU 傳採用 SiC 中介層 + 800V 高壓直流資料中心 2027 量產↩

- SemiAnalysis — NVIDIA Blackwell CoWoS-L Analysis — NVIDIA Blackwell B200 採 CoWoS-L 整合 2 顆 Blackwell GPU + 1 顆 Grace CPU;AI 訓練速度比 H100 快 4 倍;NVIDIA 包攬台積電 CoWoS 產能至 2027↩

- 泛科學(PanSci) — 三維堆疊:先進封裝如何讓晶片走進雪山隧道 — 作者:PanSci 編輯部。CoWoS / SoIC / TSV 矽穿孔原理;台九線 vs 雪山隧道隱喻;3D 封裝良率與散熱挑戰。Content Curation Partner per MOU 2026-05-05↩

- Digitimes — TSMC CoWoS 產能擴張規劃 — 台積電 CoWoS 月產能 2024 底 3.5 萬片、2025 底 7.5 萬片、2028 目標 15 萬片;NVIDIA 包攬產能至 2027;亞利桑那晶圓送回台灣封裝↩

- 泛科學(PanSci) — ALD 原子層沉積:50 年的薄膜革命 — 作者:PanSci 編輯部。ALD 1974 年松托拉於 Instrumentarium Oy 研發、1977 年技術成型、1999 年賣給 ASM;ASM 55% 市佔;化學氣相沉積雙前驅物原理。Content Curation Partner per MOU 2026-05-05↩

- TSMC 官網 — A16 (1.6nm) 製程公告 — 2 奈米首次採 GAA 奈米片電晶體(棄 FinFET);A16 首次導入背面供電網路(Super Power Rail),2026 Q4 量產,同功耗下比 N2P 快 10%、同效能省電 15-20%↩

- 數位時代 — 台積電 2 奈米正式量產 — 台積電 2025 年 Q4 開始 2 奈米量產;月產能具體數字為外部業界估算,官方未公布↩

- 科技新報 — 台積電 3 奈米利用率達 100% — 台積電先進製程業界估計良率優於競爭對手;具體良率數字為第三方估算,非官方披露↩

- 泛科學(PanSci) — 台灣量子科技:從 5 位元到量產時代 — 作者:PanSci 編輯部。中研院 2024 年 1 月 5 位元量子電腦誕生;超導 vs 離子阱 vs 拓樸三條路線;Google 梧桐 53 位元 200 秒解 1 萬年問題。Content Curation Partner per MOU 2026-05-05↩

- iThome — 量子國家隊 5 年 80 億預算 — 2022 年 3 月跨部會量子國家隊成軍,5 年 80 億新台幣,17 支研究團隊;2026 年 4 月經濟部成立量子產業技術推動辦公室↩

- 中央社 2024/03/06 — 工研院量子控制晶片 — 工研院利用台積電 28 奈米製程打造 4K(-269°C)低溫量子控制晶片,體積縮減 40%,功耗較國際大廠減少 50% 以上;發展路徑 2024 一位元 → 2026-2027 二十位元↩

- TechNews — Google Sycamore 量子霸權 — 2019 年 Google 53 位元梧桐量子電腦達成量子霸權,200 秒完成傳統超級電腦需 1 萬年的計算任務↩

- SemiAnalysis — TSMC Arizona Fab 21 投資規劃 — 台積電亞利桑那 Fab 21 三期投資 1650 億美元;Phase 1 (4nm) 2025 量產、Phase 2 (3nm/2nm) 2027、Phase 3 (2nm/A16) 2030 前;N-2 原則海外永遠落後台灣兩個世代↩

- Digitimes — ESMC Dresden 2027 量產 — 台積電 ESMC 持股 40%;德國德勒斯登 28/22/16/12 奈米汽車晶片廠 2025 H2 設備搬入、2027 量產,月產能約 4 萬片↩

- 天下雜誌 — 台積電水資源消耗 — 台積電三大科學園區日耗水超過 20.8 萬噸;環保團體估 2025 後新廠投產用水增至 77 萬噸/日;台積電回應每滴水使用 3.5 次、回收率 87%(新廠 90%)、2024 新增節水 554 萬立方公尺↩