Si vs GaN 同ワット数USB-C充電器の体積比較。Photo: 4300streetcar, 2025-12-25. License via Wikimedia Commons.

30秒概要: 台積電(TSMC)は2025年第4四半期に高雄Fab 22で2ナノメートルの量産を開始し、世界より2~3世代リードしています1。しかし、トランジスタがどんどん小さくなることだけが物語ではありません。あなたのバッグの中の急速充電器には窒化ガリウム(GaN)が詰まっており、環球晶(GlobalWafers)は中壢で8インチ炭化ケイ素(SiC)ウェハーを製造し、NVIDIAのBlackwell GPUはすべて台積電のCoWoS封裝を経てデータセンターに送り込まれています。1973年に工研院(ITRI)が450万米ドルをかけてRCAから技術を導入してから2、2026年に中央研究院(Academia Sinica)が20ビット超伝導量子チップをオンライン接続するまで3、台湾が歩んできたのは、バンドギャップ物理から原子層堆積(ALD)、トポロジカル量子ビットに至る材料科学の長い道のりです。護国神山は50年のファウンドリ経験に支えられていますが、量子時代のファウンドリポジションは、まだ台湾が獲得していません。

1985年のある午後、政務委員の李国鼎は行政院で、帰国して工研院院長に就任したばかりの張忠謀を見つけました。李国鼎は単刀直入に言いました。「我々は超大規模集積回路製造会社を作りたい。あなたに主導してもらいたい。」

張忠謀は驚きました。自分は院長になるだけだと思っていたのに、2週間後には誰も試したことのないビジネスモデルを持つ会社を創設することに引き込まれました。

この会話が世界を変えました。しかし40年後に振り返ると、「世界」はその午後に想像されたよりもはるかに広く厚いものでした。それはあなたのスマートフォンのそばにある指2本分ほどの65ワット急速充電器、NVIDIAがデータセンターで消費するすべてのBlackwell GPU、そして中央研究院の研究室で絶対零度近くまで冷やされて初めて目覚める量子ビットをも含んでいます。

1987年のファウンドリという賭け

新竹科学園區 台積電Fab 5、2010年。Photo: Peellden. License via Wikimedia Commons。

物語はもっと遡ります。1973年、工研院は450万米ドルを費やして米国RCA社の集積回路技術を購入し、19人のエンジニアを米国に派遣して研修を受けさせました2。当時、この「授業料」が台湾半導体王国の最初の礎石になるとは誰も思っていませんでした。1980年、工研院から技術移転を受けて聯華電子(UMC)が設立され、台湾初の半導体会社が誕生しました。しかし李国鼎は満足しませんでした。聯電は規模が小さく、技術が国際水準に追いつかない。台湾にはより大きなブレークスルーが必要でした。

1987年2月21日、張忠謀は新竹科学園區で台湾積体電路製造股份有限公司(TSMC)を設立し、前例のないビジネスモデルを切り開きました:純粋なファウンドリ。

このアイデアは当時は聞くからに無謀でした。世界中の半導体会社はすべて垂直統合で、設計から製造まで一貫して行っていました。製造だけを行い、設計をしないということがありえるでしょうか。顧客が最も機密性の高い設計図をあなたに預けるでしょうか。

張忠謀のロジックはシンプルでした。半導体産業はますます複雑になっており、設計と製造はまったく異なる専門分野である。何もかもをやって何もかもが中途端になるのではなく、一つのことに集中して、チップ製造を世界一にしよう。

台積電設立時の株式構成は巧みでした。政府出資48.3%、民間出資24.2%、オランダのフィリップスが27.6%を出資4。フィリップスの参加が鍵でした。当時、半導体産業は米国と日本に独占されており、欧州は代替供給元を切望していました。フィリップスは出資だけでなく、自社のチップ注文を台積電に出し、最初の重要な顧客となりました。

ファウンドリモデルは半導体産業の大分業を引き起こしました。IC設計会社はチップの設計に専念し(クアルコム、NVIDIA、メディアテック)、ファウンドリは製造に専念し(台積電、聯電、グローバルファウンドリーズ)、封裝テスト会社は後工程を担当しました(日月光、矽品)。かつてはインテルやIBMのような巨大企業しかファブリケーション工場の天文学的な投資を負担できませんでしたが、今では良いアイデアを持つ新興企業でもチップを設計し、台積電に製造を委託できるようになりました。

ファウンドリモデルの核心は信頼です。顧客は台積電が設計を盗まない、営業秘密を漏らさない、競合しないと信じなければなりません。台積電は4つの原則からなる「信頼ルール」を確立しました:技術的中立(自社でチップを設計しない)、顧客平等(全顧客が同じ技術とサービスを享受する)、最高機密保持協定、生産能力の公平な配分。このルールは40年近く実行されており、一度も破られたことはありません。

📝 キュレーターメモ:1987年の台湾では、工研院のRCA研修で派遣された19人のエンジニアはまだ40代前半でした。彼らが学んだのは米国1960年代のシリコン製造プロセスであり、30年後に自分たちが世界の封裝技術の発注元になるとは誰も予想していませんでした。そして台積電が自社でチップを設計しないという「自ら去勢する」条項が、ジェンスン・フアン(黄仁勳)、ティム・クック、リサ・スー(蘇姿丰)がすべて離れられない絆となりました。ファウンドリモデルの偉大さは何をしたかではなく、何をしなかったかにあります。さらにさかのぼれば、1947年のベル研究所によるトランジスタの発明、1958年のテキサス・インスツルメンツとフェアチャイルドによる集積回路の開発、1949年の国民政府による台湾移転で理工系の技術官僚がもたらされたこと(後の工研院の中核人材)——RCAへの450万米ドルはリレーのバトンであり、スタートラインではありません。

林本堅とASML:液浸露光の二人の小さな子供の賭け

ファウンドリは台積電だけの話ではありません。読者 @malathrone_21k_running がコメント欄でこの重要な歴史の流れを補足してくれました。台積電のフィリップス血統と同根のもう一つの企業が、ASMLです。1984年にオランダのフィリップスから分離した露光装置会社であり、今日では唯一のEUV(極端紫外線)装置サプライヤーです。両社とも30年前は業界の巨人たちに相手にされなかった小さな子供でした5。

物語の鍵を握るのは、林本堅(Burn J. Lin)という台湾人エンジニアです。彼は1992年からIBM Watson研究センターで露光技術に携わり、2000年に帰国して台積電の研究開発處長に就任しました6。その時代の露光装置の次世代路線をめぐる論争は157ナノメートル深紫外線でした。ニコンとインテルがこの路線に賭けましたが、157nmは次々と問題が発生しました。フッ化カルシウムレンズの複屈折問題、この波長でのフィルムの強吸収、プロセス統合の困難さ7。

林本堅は2002年のSPIE光学会議で突飛なアイデアを提案しました。「193ナノメートル光源を維持しつつ、レンズとウェハーの間に水を注入する。」水の屈折率は1.44であり、193ナノメートルの光は水中で約134ナノメートルの分解能に相当します——157nmよりも細く、光源もレンズも交換する必要がありません8。

ニコンは信じず、157nmに賭け続けました。ASMLは賭けることを厭いませんでした。もともと小さな子供であり、台積電と同じく逆転の物理的てこを探していたのです。2003年にASMLは193nm液浸(193i)露光装置の開発を開始し、2007年にいち早く量産を開始。65ナノメートルプロセスから今日のEUVへの引継ぎまで6世代にわたり支えました89。

「ニノンは熱を恐れてimmersionをしなかった。ASMLと我々は自分たちでやるしかなかった。」この技術路線はニコンを露光装置の王座から引きずり下ろしました9。30年前、二人の小さな子供がそれぞれ賭けをしました。今日、一方は唯一のEUV装置メーカーであり、もう一方は唯一の2ナノメートルファウンドリです。オランダのフィリップスが蒔いた2つの種子が21世紀に共演しています。

50年の材料スペクトル:シリコンから窒化ガリウムへ、トポロジカル超伝導体へ

2025年の半導体戦場を理解するには、これまで明確に語られてこなかった物理的な一本の線を理解する必要があります。

シリコン(Si)はこの線の起点です。その「バンドギャップ」は1.1電子ボルト(eV)であり、電子が伝導帯から価電子帯へ飛び移るために支払う最低エネルギーのチケットに相当します。バンドギャップが小さく、チップは作りやすいのですが、2つの天井があります。高電圧では降伏し、高周波では発熱します。PanSciはこの限界を端的に述べています。「シリコンを材料とする半導体の動作周波数限界は100k以下であり、100kを超えると変換効率が大幅に低下し、深刻なエネルギー浪費の問題が生じます。」10

窒化ガリウム(GaN)のバンドギャップは3.4 eVで、シリコンの3倍です。降伏電圧限界はシリコンの10倍、動作周波数は1000Kまで引き上げることができ、シリコンより桁違いに高くなります10。この物理的な数字を日常生活に翻訳すると、同じ出力でも窒化ガリウムのトランスのインダクタコイルは大幅に小さくなり、放熱要件も低くなるため、掌に収まる急速充電器が生まれます。

炭化ケイ素(SiC)は別の道を歩みます。これもワイドバンドギャップ(バンドギャップ3.26 eV)ですが、より高温高電圧に耐えます。PanSciはその戦場を直接的に指摘しています。「炭化ケイ素は高温・高電圧下で優れた安定性を持ち、特に将来の電気自動車急速充電の需要増加に伴い、1000ボルト以上の充電需要が、600ボルトしか耐えられないシリコン半導体に耐えられなくなり、電気自動車の主要部品を引き継ぐことが見込まれています。」10

💡 豆知識:半導体の「バンドギャップ」が、どれだけの電圧に耐えられるか、どれだけの周波数で動作できるか、どれだけ発熱するかを決定します。シリコンの1.1 eVは50年にわたる消費者エレクトロニクスの基盤です。窒化ガリウムの3.4 eVは240ワットのスマートフォン急速充電を支えています。炭化ケイ素の3.26 eVは800ボルトの電気自動車インバーターに進出します。次のステップは5.5 eVのダイヤモンド半導体かもしれません。材料スペクトル全体が「エネルギー密度を上昇させる」階段であり、台湾は一段上がるごとに材料科学の物理的限界と交渉しなければなりません。

次のステップにはまだ名前がついていません。ダイヤモンド(C、バンドギャップ5.5 eV)、酸化ガリウム(Ga₂O₃、4.8 eV)、あるいはまったく異なる物理メカニズムであるトポロジカル超伝導体(topological superconductor)かもしれません。これはMicrosoftが2025年2月に発表したMajorana 1量子プロセッサーが採用するアプローチです11。物理が変わると、サプライチェーン全体が書き換えられます。

あなたの急速充電器の中の窒化ガリウム

レンズをあなたのバッグに戻しましょう。

Nokia 3310の充電器の出力は4.56ワット、2025年の急速充電器は240ワット。52倍の差です。PanSciはこのタイムラインを整理しています。「現在最も注目されている窒化ガリウム急速充電器の出力は65ワットに達し、13倍の差があり、理想的には充電時間も13分の1に短縮されます。」10さらに凄まじいのは、中国ブランドのrealmeが2023年初頭に240ワット超急速充電のGT Neo5を発表し、この倍率を50倍以上に押し上げたことです。

この成長曲線は、物理的には窒化ガリウムへの切り替えに支えられており、銅線の厚さもバッテリーの体積も縮小しています。出力を上げつつ体積を縮小するには、動作周波数を上げるのが最も直接的な方法ですが、「シリコンを材料とする半導体の動作周波数限界は100k以下」10であり、これがPanSciの言う「シリコンの限界」です。窒化ガリウムは動作周波数を1 MHz以上に引き上げ、トランスとインダクタが同時に縮小するため、充電器全体をポケットに収めることができます。

問題は、台湾の急速充電市場がこれから爆発しようとしている時に、台積電が一つのことを発表したことです。2027年7月にGaNファウンドリから撤退する12。

この決定の背景には2つの圧力があります。一つは中国のGaN工場(華潤微、士蘭微、瑞能など)が大量に増産し、ファウンドリ価格が台積電が受けたくない水準まで押し下げられていること。もう一つはAIチップの利益があまりにも魅力的であり、台積電がGaNのクリーンルームを先進封裝(CoWoS)の生産ラインに転換したいと考えていることです。技術ライセンスは世界先進(VIS)とGlobalFoundriesに与えられ、台湾のGaNファウンドリの担い手は、10年前からこの分野に賭けてきた穩懋(3163)や宏捷科(8086)といった企業に委ねられます12。

⚠️ 論争的な見解:台積電のGaNファウンドリ撤退について、外部には2つの解釈があります。一派は「AIのために生産能力を残す」という合理的な選択だと考え、3ナノメートルウェハー1枚の利益は6インチGaNの20倍以上であり、生産能力配分は当然リターンの高い方に傾くと主張します。もう一派は、台湾がGaNを手放すことは、消費者エレクトロニクス(スマートフォン/ノートPC/充電器)の次世代基盤を中国工場に譲ることであり、矽盾(シリコンシールド)の「盾」はAI側の一枚だけになってしまうのではないかと疑問を呈します。両派の違いは、護国神山の価値が「代替不可能な最先端プロセス」にあるのか、「サプライチェーン全体の完全な産業集団」にあるのかという認識の違いにあります。

台積電であれ、ウェハー大手の環球晶であれ、国内外の各半導体大手はすでにこの列車に乗っています10。しかし、どの車両に乗るかは別の話です。

環球晶のSiC 8インチウェハー

窒化ガリウムがスマートフォンの急速充電の物語であるなら、炭化ケイ素は電気自動車の物語です。

台湾のSiCラインの中核企業は台積電ではなく、環球晶(GlobalWafers)です。2024年に環球晶は6インチSiCウェハーの月産能力を約2万枚に引き上げ、自社開発の結晶成長炉を3台から20台に拡張し、歩留まりを50%以上に高めました13。2025年に8インチSiCウェハーの量産を開始し、台湾初の達成となりました。

環球晶のCEOである徐秀蘭はいつも率直に語ります。「中美晶が『バーチャルIDMグループ』を結成し、今後5年間の炭化ケイ素需要を狙っています!我々は急速に追いかけています。」13その戦略は、親会社である中美晶傘下の結晶成長(環球晶)、エピタキシャル成長(朋程)、モジュール(鴻揚半導体)を一本のチェーンに束ねることです。

しかし、SiCは一直線に上昇する物語ではありません。2025年後半、中国のSiC工場(三安光電、天科合達など)が猛烈に増産し、世界的に供給過剰となり、環球晶の6インチおよび8インチSiC生産能力稼働率は一時50%を下回りました14。これは2023年のPanSci記事が楽観的に予測した「電気自動車需要が引き継ぐ」というシナリオに、一つの低迷期が加わったことを意味します。

回復の兆しはNVIDIAから来ています。噂によると、NVIDIAの次世代Rubin GPUプラットフォームはインタポーザーにSiCを採用し、800ボルト高圧直流のデータセンターアーキテクチャと組み合わせ、2027年に全面的に量産されるとのことです14。この噂が事実であれば、環球晶の8インチSiC生産能力は電気自動車からAIデータセンターに転換され、物語全体が再び照らされるでしょう。

📝 キュレーターメモ:窒化ガリウムと炭化ケイ素はしばしば「第3世代半導体」と総称されますが、この分類が台湾の産業において持つ意味は「次世代材料」というラベルにとどまりません。これは台湾の半導体が台積電を迂回しても完全なサプライチェーンを持つ初めての領域であることを意味します。環球晶が結晶成長、漢磊が製造、穩懋が封裝、宏捷科が設計する——護国神山の外に、はるかに控えめだが独立した「第3世代の山頭」が今まさに成長しています。

黄仁勳とCoWoS+の絆

AI戦場に戻りましょう。

NVIDIAのH100 GPUは台積電の4ナノメートルプロセスを採用し、CoWoS-S封裝でHBM3高帯域幅メモリを統合しています。Blackwell B200はCoWoS-Lにアップグレードし、2つのBlackwell GPUと1つのGrace CPUを統合。AIトレーニング速度はH100より4倍高速です15。さらに次世代のRubinは2026年の発売が見込まれています。

GPUの各世代の中核は「先進プロセス+先進封裝」という二重エンジンです。プロセスはトランジスタをどんどん小さくし、封裝は異なるダイ(die)をどんどん近くに積み重ねます。PanSciは台9線と雪山トンネルの対比でこのことを説明しています。「従来の封裝は九曲十八彎の台9線を走る必要がありましたが、先進封裝はカーブを截り取って真っ直ぐにし、両地を結ぶ雪山トンネルを貫通させ、データの往来をより便利かつ迅速にしました。」16

CoWoS(Chip-on-Wafer-on-Substrate)の中核は「シリコン貫通電極」(through-silicon via, TSV)です。異なるダイを積み重ね、垂直な微小チャネルでシリコン基板を貫通させることで、元々別々だった回路を立体的に接続します。PanSciは端的に説明しています。「三次元積層により、CチップをAチップの上に配置し、シリコン貫通電極技術で薄くしたシリコン基板を貫通させ、超高密度の垂直配線で二つの回路を接続することで、両者の距離は天涯から咫尺へと変わります。」16

生産能力の数字はさらに際立っています。台積電のCoWoS月産能力は2024年末に約3.5万枚、2025年末の目標は7.5万枚、2028年には15万枚を目指し、年間複合成長率は約80%に達します17。NVIDIAは台積電の2027年までのCoWoS生産能力を直接押さえ、すべてのチップは台積電のどの工場で生産されても(アリゾナを含む)、最終的には台湾に戻ってCoWoS封裝を受けます17。

これが黄仁勳と台積電の二強独占です。NVIDIAが設計側で、台積電が製造・封裝側で、両社がAIデータセンターの重要なノードを共に押さえています。

2024年6月2日、黄仁勳は台大体育館のComputex基調講演で、この絆を全世界に公開しました。スライドでBlackwellとRubinのロードマップを披露しましたが、その一枚一枚の裏には台積電のCoWoS生産ラインがありました。

NVIDIA公式チャンネル:黄仁勳 2024年6月2日 台大体育館Computex基調講演「The Era of AI」。2時間にわたる講演で、Blackwell GPU、NVLink、Spectrum-Xを一枚一枚広げましたが、すべてのスライドの物理的な現場は新竹の宝山にあります。「なければNVIDIAもない」という言葉は口に出しませんでしたが、すべての生産能力の図がそれを語っています。

3D封封装の物理的代價も小さくありません。PanSciはその課題を指摘しています。「先進封裝はベアダイの平坦度およびチップの位置合わせに対して非常に高い要求があり、積層時に接点がうまく接続されないと歩留まりの損失を招きます。さらに、集積回路は演算時にエネルギー損失を生じて温度が上昇しますが、先進封裝はベアダイ間の距離を近づけるため、熱伝導が相互に影響し合い、互いに暖め合い、放熱がさらに困難になります。」16

次のステージはSoIC(System on Integrated Chips)とSoW-X(System on Wafer)です。SoICは「真の3D」であり、ウエハー対ウエハーで直接積み重ね、バンプがありません(bumping-free)。SoW-Xは2027年に量産が見込まれており、レティクルのサイズは現行CoWoSの9.5倍で、16個以上の大型演算チップを統合し、演算能力は現行CoWoSより40倍高いです17。AIチップがどんどん大きくなるにつれ、台積電の封裝生産ラインはますます小さな工場のようになっていきます。

ALD:原子を一つずつ積み重ねる

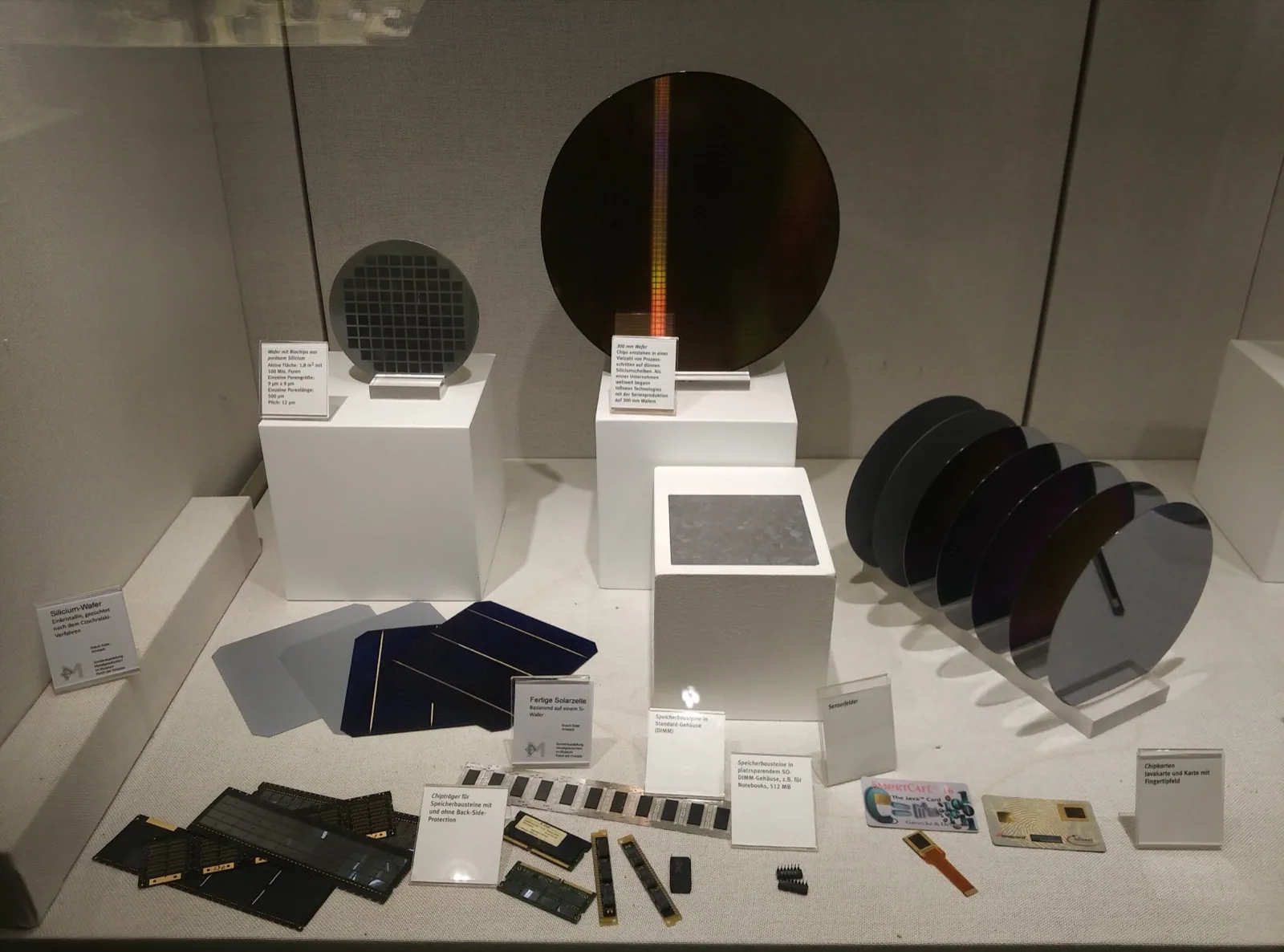

シリコンウェハー展示、2017年。Photo: ArticCynda. License via Wikimedia Commons。

3ナノメートル、2ナノメートル、1.6ナノメートル。これらの数字の裏に、控えきだが重要な製造技術があります。原子層堆積(Atomic Layer Deposition、ALD)です。

ALDはフィンランド人によって発明されましたが、台湾のすべての先進プロセスウェハーが避けて通れない核心的な工程となりました。

物語はフィンランドから始まります。1974年、材料学者のトゥオモ・スントラ(Tuomo Suntola)がフィンランドのInstrumentarium Oy社でALDの研究開発を開始しました。1977年に技術が完成し、工業展示で初公開されました18。当時、この技術はエレクトロルミネッセンスディスプレイを作るためのものであり、スントラ自身も30年後にそれがナノプロセスの生命線になるとは予想していませんでした。1999年、彼はALD技術をオランダの半導体装置会社ASMに売却しました。今日、ASMはALD市場で55%以上のシェアを占めています18。

PanSciはALDの原理を端的に説明しています。「原子層堆積は改良された化学気相堆積技術であり、堆積プロセスを2つのステップに分けます。まず、第一前駆体を注入し、基板表面と反応させます⋯⋯表面が飽和した後、第二前駆体を注入し、付着した前駆体と反応させて目的の材料を形成し、薄膜のプロセスを完了します。」182つの前駆体を交互に注入し、1サイクルにつき原子1層分の薄膜だけを成長させます。

なぜこれが重要なのでしょうか。2ナノメートルプロセスのトランジスタゲート(gate)の厚さはわずか数原子分しかありませんが、ゲート絶縁膜は原子レベルの平坦さ、原子レベルの厚さ制御を達成しなければなりません。従来の化学気相堆積(CVD)では不可能であり、物理気相堆積(PVD)でも不可能です。ALDだけが「一つずつ成長させる」ことができます。台積電のすべての先進プロセスファブリケーション工場にはASMのALD装置が設置されており、オランダの装置、フィンランドの技術、台湾のプロセスからなるこのチェーンが、2ナノメートルを量産できる物理的な基盤となっています。

💡 豆知識:2ナノメートルプロセスの最小特徴寸法は、およそシリコン原子20個を並べた幅に相当します。シリコン原子をピンポン球に拡大すると、2ナノメートルのトランジスタはおよそピンポン台の長さになります。ALDの仕事は、この台の上に「ピンポン球一つずつ」絶縁材料を敷き詰めることです。

ASMは台湾に上場していませんが、12インチALD装置のほぼ最大の顧客はすべて台湾にあります。このサプライチェーンは目に見えないが代替不可能であり、台積電の2ナノメートル量産がうまくいかなくなった場合、ALDを補える第2の工場は世界のどこにもありません。

2nmの次は量子

エングストローム級(angstrom、1ナノメートル=10エングストローム)の先の物語は、台積電はまだ書き終えていません。

2025年第4四半期、台積電は高雄Fab 22で2ナノメートルの量産を開始し、新竹宝山Fab 0がそれに続きました1。2ナノメートルでは、22ナノメートルから3ナノメートルまで使われてきたフィン型トランジスタ(FinFET)を捨て、初めてGAA(Gate-All-Around)ナノシートトランジスタアーキテクチャを採用しました19。2ナノメートルはシリコン原子20個分の幅に相当し、物理学的な理論的境界に近づいています。最初の顧客にはアップルAシリーズチップとNVIDIAのAIチップが含まれ、2ナノメートルプロセスの生産能力は四半期ごとに拡大されます20。

次のステップは1.6ナノメートル(A16)で、2026年第4四半期に量産が見込まれており、初めて「背面配電ネットワーク」(Backside Power Delivery Network)を導入します。台積電は自社名でSuper Power Railと名付けました19。同じ消費電力でN2Pより10%高速、同じ性能で15~20%省電力です。

しかし、1.6ナノメートルの先はどうなるのでしょうか。プロセスノードを下げれば下げるほどコストがかさむようになります。28ナノメートルプロセスの研究開発コストは約10億米ドル、7ナノメートルで30億に跳ね上がり、3ナノメートルで100億に達し、2ナノメートルは200億を超えると見積もられています21。ムーアの法則の指数曲線が後半の研究開発コストを天文学的な数字に押し上げており、これがPanSciの言う「先進プロセス開発の複雑さと投入資金は指数関数的に増加し、投資とリターンはしばしば比例しない」16ということです。

そこで半導体産業は戦略を転換します。水平拡張から垂直積層(3D封裝)へ、シリコンから新材料(GaN/SiC)へ、そして最終的には量子演算などまったく異なる計算物理に切り替わる可能性があります。

中央研究院のタイムラインは以下の通りです。2023年10月に5ビット超伝導量子コンピュータの開発が完了し、2024年1月29日に蔡英文総統が視察し、量子コンピュータが正式にオンライン接続されました3。PanSciはこう記しています。「2024年1月、台湾自主開発の初の量子コンピュータが中央研究院に誕生しました。量子ビットはわずか5個でしたが、台湾が世界の量子コンピュータ競技場の一席を占める幕開けとなりました。」22

2025年12月に20ビット超伝導量子チップが完成し、2026年1月にオンライン使用が発表されました3。コヒーレンス時間(coherence time T1)は5ビット時代の15~30マイクロ秒から、20ビットでは530マイクロ秒に跳ね上がりました。コヒーレンス時間とは、量子ビットが重ね合わせ状態を維持できる時間の長さであり、長いほど「ノイズが少なく、より複雑な演算が可能」であることを意味します。

省庁横断の量子国家チームは2022年3月に正式に結成され、5年間の予算80億台湾ドル、17の研究チームで構成されています23。経済部は2026年4月に「量子産業技術推進辦公室」を設立し、学界の研究開発と産業界を橋渡ししました。

工研院が行っていることは特に興味深いです。台積電の28ナノメートルプロセスを使って「量子ビットの制御チップ」を作っているのです。中央社は2024年3月の工研院の発言を引用しています。「台湾が得意とするマイクロ波IC設計と台積電28ナノメートルプロセスを活用し、低温(4K、すなわち-269°C)制御チップとモジュールを構築⋯⋯制御機器を小型化し、低温冷凍庫に入れることで、器材全体の体積を40%削減し、配線を簡素化し、商業化の優位性を持つ⋯⋯このモジュールの消費電力は、国際大手企業が発表したデータと比較して50%以上削減されています。」24

📝 キュレーターメモ:台湾の量子戦略は、自社で量子ビットを作ること(それはIBM、Google、中央研究院の領域)ではなく、制御回路を希釈冷凍機に収まるまで小型化することにあります。5ビットから20ビットへ、工研院の制御チップは1ビット対応、2ビット、8ビットから、2026~2027年に20ビットに対応する見込みです。護国神山の次のステップは、量子の覇主を争うのではなく、量子時代のファウンドリになることです。しかし、このファウンドリポジションについては、まだ「台湾に任せます」という釘は打たれていません。

量子の三つの路線:超伝導、イオントラップ、トポロジカル

量子コンピュータには一つの道だけではありません。

超伝導量子ビット(superconducting qubits)は、IBM、Google、中央研究院が歩むアプローチです。既存の半導体ファブとのプロセス互換性がある(これが台湾が参入できる位置である)ことと、操作速度が速いことが利点です。一方、絶対零度近い温度(15 mK、約-273°C)の希釈冷凍機が必要で、ノイズが高いという欠点があります。Googleは2019年に53ビットの「Sycamore(シカモア)」で量子超越性を達成し、200秒で従来のスーパーコンピュータが1万年かかるタスクを完了しました25。

イオントラップ量子ビット(trapped ion qubits)は、レーザーで単一原子を操作する道を歩みます。PanSciはこの路線の違いを整理しています。「イオントラップ技術はレーザーで単一原子を操作して計算を行う。この技術は極めて高い精度と安定性を持つが、技術的な複雑さとコストの問題に直面しています。」22代表的な企業はIonQとQuantinuumです。精度が高く安定性に優れ、極低温を必要としないことが利点ですが、操作速度が遅く、大量のビットへの拡張が困難という欠点があります。

トポロジカル量子ビット(topological qubits)は、Microsoftが次世代に賭けるものです。2025年2月、MicrosoftはMajorana 1トポロジカル量子プロセッサーを発表し、100万量子ビットへの拡張が可能だと主張しました11。理論的にはトポロジカル量子ビットは極めて強い耐ノイズ性を持ちますが、この道は最も成熟しておらず、マヨラナ粒子の存在そのものが物理学においてまだ検証段階にあります。

これら三つの路線にはそれぞれリスクがあります。台湾の戦略は、どの路線が勝っても台湾にサプライチェーンのノードがあることを確保することであり、単一の路線が勝つことに賭けることではありません。超伝導路線は台積電28ナノメートルの制御チップに依存し、イオントラップ路線に必要な精密光学は台湾の光電産業と通じ合い、トポロジカル路線が成功した場合でも、必要なのは極めて純度の高い薄膜であり、ALDの領域に立ち返ります。

海外ファブは拡大か、それとも輸出か

台積電のグローバル化は2020年代から加速しています。

米国アリゾナFab 21:第1期4ナノメートルプロセスは2025年前半に量産。第2期3ナノメートル/2ナノメートルは2027年後半に量産。第3期2ナノメートル/A16は2030年が目標です。設備投資総額は約1650億米ドル26。しかし重要な「しかし」があります。すべてのAIチップのCoWoS封裝は依然として台湾のみで行われており、アリゾナ工場で生産されたウェハーは台湾に戻って封裝を完了します17。

日本熊本Fab 1:22~28ナノメートルプロセスで、2024年に量産。ソニー、トヨタと協力。当初計画されていたFab 2(12~16ナノメートル)の進捗は不確実で、一部の資源がアリゾナに再配分されています。

ドイツドレスデンESMC(台積電出資40%):28/22/16/12ナノメートル車載チップで、2025年後半に設備搬入、2027年に量産、月産能力は約4万枚27。

これらの海外工場には共通の「N-2原則」があります——常に台湾本土より2世代遅れるということです。台湾本土が2ナノメートルを行っている時、海外で最先端は4ナノメートルです。台湾が1.6ナノメートルを推進する時、海外では3ナノメートルに到達します。この赤い線は契約条項ではなく、地政学的なエンジニアリング倫理に書かれています。

⚠️ 論争的な見解:海外ファブは矽盾の拡大か、希釈か。支持者は、技術は台湾に残し生産能力を海外に拡大することで、矽盾を「一つの島」から「一つのチェーン」に変え、リスク分散をより徹底させると言います。反対者は、海外工場を一つ送るたびに、訓練を受けたエンジニアー群、量産SOP一式、顧客関係を一つ送ることになると言います。30年後、アリゾナや熊本がN-2の境界に蓄積された時、「最も先進的な2世代」は徐々に圧縮される可能性があります。N-2原則は現在のところ台積電の約束であり、物理法則ではありません。

海外ファブと並行して、「設計人材の海外流出」も進行しています。AIチップ設計には台湾だけでなく、シリコンバレー、テルアビブ、ニューデリーにもそれぞれのデザインセンターがあります。台積電のファウンドリエコシステムは「全島エンジニア」から「グローバルエンジニア+全島製造」のハイブリッドへと変わりつつあります。

環境への代償:護国神山のもう一面

護国神山には重さがあります。

水資源が最も直感的です。台積電の三大科学園區の1日あたりの用水量は20万8千トンを超え、環境団体は2025年以降の新工場稼働により用水量が4倍の77万トン/日になると推計しています28。台積電の回答は、1滴の水を平均3.5回使用し、回収率は87%、新工場の目標は90%、2024年に新たに554万立方メートルの節水を達成したということです。

電力が第二の課題です。3ナノメートルファブ1基の年間消費電力量は約21億キロワット時で、台湾の2万世帯の1年間の使用量に相当します。2ナノメートルと1.6ナノメートルでは消費電力量はさらに増加します。台積電は2050年にRE100(100%再生可能エネルギー)を達成することを約束していますが、台湾のグリーン電力供給は半導体拡大の速度に追いついておらず、このタイムラインは常にプレッシャーテストを受けています。

労働時間が第三の課題です。新竹科学園區のエンジニアーの労働時間、住宅価格、出生率は別の記事のテーマです。しかし、材料科学と同じく物理的な問題です。人間の時間とエネルギーにも「バンドギャップ」があり、閾値を超えると崩壊します。

護国神山の存在は、台積電の技術、政府の政策、地政学的な好機に加え、17万人の科学園區エンジニアー、サプライチェーン全体の企業、そして電気と水を使うすべての台湾住民が共に負担する代償にも依存しています。

完全なエコシステム:台湾は台積電だけではない

台湾半導体産業の競争力は、台積電単独ではなく、産業集団全体に由来しています。IC設計側には聯發科(世界トップ3)、聯詠、瑞昱、奇景があります。晶圓代工は台積電のほか、聯電、世界先進、力があります。封裝テストは日月光(世界首位)、矽品、京元電が後工程を担当します。第3世代半導体は環球晶(SiC結晶成長)、漢磊、穩懋(GaN)、宏捷科が支え、メモリは南亜科技、華邦電が担い、装置材料側では家登精密、辛耘、崇越といった見えない企業が隙間を埋めています。

一つのチップが設計から完成まで、台湾を一周するだけで完結し、国際輸送が不要です。この「短鎖の強み」はCOVIDの期間に全世界に見られ、それ以来すべてのテクノロジー大手のサプライチェーンホワイトペーパーに書き込まれています。

新竹科学園區は1980年に設立され、40年以上で500社以上、17万人の従業員が集積しました。エンジニアーは台積電で5年過ごし、聯發科に移ってチップ設計を行い、日月光に転じて封裝を担当するかもしれません——この企業横断的な人材循環が、産業全体の技術水準を効果的に拡散させています。

競合他社はどうでしょうか。韓国サムスンの垂直統合戦略は2022~2026年に2300億米ドルを投入していますが、先進プロセスの歩留まりは依然として台積電に劣っています21。インテルは10ナノメートルで長年行き詰まり、2021年に設計とファウンドリを両立するIDM 2.0を提案しましたが、2025年になってもファウンドリ事業は主要顧客を獲得できていません。最も皮肉なことに、インテル自身の一部のハイエンドチップは、逆に台積電に製造委託しています。

量子ポジションはまだ空席

Nokia 3310の充電器の出力は4.56ワット、2025年の急速充電器は240ワット。52倍の差です。この道のりをシリコンが30年かけて歩み、窒化ガリウムが5年で補完しました。

中央研究院の量子研究室では、超伝導量子チップは15ミリケルビン(約-273°C)で動作する必要があります。工研院が台積電28ナノメートルプロセスで作った制御チップは、この極低温に必要な「制御機器の体積」を一棟の建物から一つの小さな箱に圧縮しました。台湾の半導体能力が、少しずつ量子コンピュータの境界を動かしています。

しかし、この境界がどこにあるのか、誰にもはっきりとはわかりません。量子ビットのコヒーレンス時間は15マイクロ秒から530マイクロ秒へと伸びましたが、これはまだ始まりに過ぎません。50年前、RCAに派遣された19人のエンジニアーも、自分たちの1973年が2025年の2ナノメートルに結晶するとは知らなかったでしょう。

護国神山は50年のファウンドリ経験で現在を制圧しました。次の50年、量子時代のファウンドリポジションは、まだ台湾が獲得していません。

✦ 黄仁勳のBlackwellはあなたの頭上のクラウドで推論を行い、環球晶のSiCウェハーはあなたの家の前の電気自動車充電パイルで発熱し、スントラが1974年にフィンランドで作った最初のALD薄膜はあなたのスマートフォンチップの中でゲート絶縁層を封じている——半導体は常にバンドギャップ物理に沿って一段ずつ上昇してきた50年の材料スペクトル全体であり、台積電一社だけのものではありません。次の一階がどこにあるかは物理が教えてくれるでしょう。しかし、登るかどうかは台湾の選択です。

関連記事:

- 台湾企業:台積電 —— 護企業の企業統治、財務構造、設備投資規模

- 台湾企業:聯發科技 —— IC設計大手がスマートフォンチップ、AIエッジコンピューティングでどのようにポジションを確保しているか

- 台湾企業:日月光半導体 —— 封測産業世界首位、CoWoS以外の後工程プロセスのエコシステム

- 造山者:世紀の賭注 —— 蕭菊貞による2025年のドキュメンタリー。5年以上かけて80人以上の半導体関係の先輩にインタビュー。2026年にCHIPS法投資の重鎮であるパデュー/ウィスコンシン/ミシガンの3大学を訪問

- 吳大猷 —— 1980年代に台湾が半導体に取り組む同時期に中央研究院院長を務め、基礎科学の重要性を堅持し、台湾の科学研究体制の基礎を築いた

- 台湾ロボット産業 —— 半導体世界一位の島が、なぜロボット時代に追い上げ組なのか。NCAIRの開幕から産業の断層を見る

- 台湾株式市場と資本市場 —— 2026年の世界第6位の台湾株式市場を支えるサプライチェーン全体のエコシステムが資本市場にどのように表れているか

- 台湾人工知能学校 —— AIAが8年間で育成した1万人のAIエンジニアーが、半導体既存のICTチェーンに戻り、台湾のソフトウェア側をどのように補強しているか

- Computex:三大国際コンピュータ展のうち2つは閉幕、残った1つは台北に根を張る —— 台積電のCoWoSと先進プロセスが、毎年5月末にこの45歳の台北コンピュータ展で世界のAI巨頭と握手を交わす

- 台湾科学工業園区 —— 竹科・南科・中科の三つの園区、半導体集積の物理的基盤、そしてシリコン・シールドの地理的中心

画像出典

本記事では3枚のCC/PDライセンス画像を使用しており、public/article-images/technology/にキャッシュしてソースサーバーのホットリンクを回避しています:

- Silicon vs GaN 30W USB-C chargers — Photo: 4300streetcar, 2025-12-25, CC BY 4.0, Wikimedia Commons file Silicon_vs_GaN_30W_USB-C_chargers.jpg

- TSMC Fab 5 Hsinchu — Photo: Peellden, 2010-09-05, CC BY-SA 3.0, Wikimedia Commons file TSMC_Fab5.JPG

- Silicon wafers museum display — Photo: ArticCynda, 2017-10-23, CC0 public domain, Wikimedia Commons file Silicon_wafers.jpg

参考文献

- Focus Taiwan 2025/12/30 — TSMC 2nm production — 台積電の2ナノメートル量産は高雄Fab 22を主要工場とし、新竹宝山Fab 20がそれに続く。↩

- 天下雜誌 — 李國鼎與台積電誕生 — 1987年に張忠謀が台積電を設立し、「純粋ファウンドリ」モデルを確立。世界の半導体産業の分業の基礎を築いた。1973年のRCA技術移転450万米ドルの背景。↩

- 中央研究院 — 20 位元超導量子晶片公告 — 中央研究院は2025年12月に20ビット超伝導量子チップを完成させ、2026年1月29日にオンライン接続。コヒーレンス時間T1は530マイクロ秒に達した。↩

- Semiwiki — How Philips Saved TSMC — フィリップスの持ち株比率はSemiwikiの考証により27.6%であるべきとされている。台積電設立初期の技術と顧客における重要な株主であった。↩

- Wikipedia — ASML Holding — ASMLは1984年4月1日にオランダのフィリップス(Philips)とASM International(ASMI)の50/50共同出資によりASM Lithographyとして設立された。1995年の株式上場後にASMIが撤退し、今日ASMLは世界唯一のEUV露光装置サプライヤーである。↩

- Wikipedia — Burn-Jeng Lin — 林本堅は1942年にベトナムで生まれ、1970年代からIBM Watson研究センターで露光技術に携わり、2000年に帰国して台積電の研究開発處長に就任。2008年にSPIE Frits Zernike Awardを受賞。「液浸微影の父」と呼ばれる。↩

- Electronics Weekly — Immersion litho sidelines 157nm — 157nm路線はフッ化カルシウム(CaF₂)レンズの複屈折、157nmでのフィルムの強吸収、プロセス統合の困難さなどの問題により、2002~2003年以降に193nm液浸に取って代わられた。Intel+ノンの賭けは外れた。↩

- Wikipedia — Immersion lithography — 林本堅は2002年のSPIEで193nm液浸微影を提案。水の屈折率1.44により193nmの実効分解能は約134nmに相当。2007年にASMLが量産し、65nmから7nmまでムーアの法則を6世代にわたり延長した。↩

- 天下雜誌 CommonWealth — Interview with the Father of Immersion Lithography Who Put TSMC on the Map — 2024-06-18 林本堅インタビュー — 「ニコンはimmersionを恐れてしなかった」という歴史的背景。林本堅が2000年に台積電に戻ってimmersion lithographyの採用を推進し、TSMCとASMLの30年間の技術協力の血脈。↩

- 泛科学(PanSci) — 氮化鎵:用 1/3 的時間,得到一樣的電力 — 著者:PanSci編集部。窒化ガリウムのバンドギャップ3.4 eV、降伏電圧10倍、動作周波数1 MHz vs シリコン100 kHz。炭化ケイ素の1000ボルト電気自動車急速充電への応用。Content Curation Partner per MOU 2026-05-05↩

- 科技新報 — Microsoft Majorana 1 拓樸量子處理器發表 — Microsoftは2025年2月に世界初のトポロジカル量子プロセッサーMajorana 1を発表し、100万量子ビットへの拡張が可能だと主張した。↩

- TrendForce — TSMC exits GaN foundry by July 2027 — 台積電は2027年7月にGaNファウンドリから撤退し、技術を世界先進(VIS)とGlobalFoundriesにライセンス供與。穩懋(3163)は月約500枚の6インチGaNを出荷。↩

- 富果直送 — 環球晶 SiC 8 吋晶圓 2025 量產 — 環球晶の6インチSiC月産能力は2024年末に2万枚に達し、自社開発結晶成長炉は3台から20台に拡張、歩留まりは50%超。徐秀蘭の「バーチャルIDMグループ」戦略。↩

- 科技新報 — SiC 供應鏈承壓 — 2025年に中国SiC工場の増産により環球晶の6/8インチ生産能力稼働率が50%を下回った。NVIDIA Rubin GPUがSiCインタポーザー+800V高圧直流データセンターを採用し、2027年に量産するとの噂。↩

- SemiAnalysis — NVIDIA Blackwell CoWoS-L Analysis — NVIDIA Blackwell B200はCoWoS-Lを採用し、2つのBlackwell GPUと1つのGrace CPUを統合。AIトレーニング速度はH100より4倍高速。NVIDIAは台積電のCoWoS生産能力を2027年まで押さえている。↩

- 泛科学(PanSci) — 三維堆疊:先進封裝如何讓晶片走進雪山隧道 — 著者:PanSci編集部。CoWoS / SoIC / TSVシリコン貫通電極の原理。台9線vs雪山トンネルの比喩。3D封裝の歩留まりと放熱の課題。Content Curation Partner per MOU 2026-05-05↩

- Digitimes — TSMC CoWoS 產能擴張規劃 — 台積電のCoWoS月産能力は2024年末に3.5万枚、2025年末に7.5万枚、2028年の目標は15万枚。NVIDIAは2027年までの生産能力を押さえ。アリゾナのウェハーは台湾に戻って封裝される。↩

- 泛科学(PanSci) — ALD 原子層沉積:50 年的薄膜革命 — 著者:PanSci編集部。ALDは1974年にスントラがInstrumentarium Oyで研究開発を開始、1977年に技術完成、1999年にASMに売却。ASMの市場シェア55%。化学気相堆積の二前駆体原理。Content Curation Partner per MOU 2026-05-05↩

- TSMC 官網 — A16 (1.6nm) 製程公告 — 2ナノメートルで初めてGAAナノシートトランジスタを採用(FinFETを廃止)。A16で初めて背面配電ネットワーク(Super Power Rail)を導入、2026年第4四半期に量産、同じ消費電力でN2Pより10%高速、同じ性能で15~20%省電力。↩

- 數位時代 — 台積電 2 奈米正式量產 — 台積電は2025年第4四半期に2ナノメートルの量産を開始。月産能力の具体的な数字は外部の業界推定であり、公式には公表されていない。↩

- 科技新報 — 台積電 3 奈米利用率達 100% — 台積電の先進プロセスの歩留まりは競合他社を上回ると業界で推定されている。具体的な歩留まり数字は第三者による推定であり、公式開示ではない。↩

- 泛科学(PanSci) — 台灣量子科技:從 5 位元到量產時代 — 著者:PanSci編集部。中央研究院は2024年1月に5ビット量子コンピュータを誕生させた。超伝導vsイオントラップvsトポロジカルの三つの路線。Google Sycamore 53ビットが200秒で1万年の問題を解いた。Content Curation Partner per MOU 2026-05-05↩

- iThome — 量子國家隊 5 年 80 億預算 — 2022年3月に省庁横断の量子国家チームが結成。5年間80億台湾ドル、17の研究チーム。2026年4月に経済部が量子産業技術推進辦公室を設立。↩

- 中央社 2024/03/06 — 工研院量子控制晶片 — 工研院は台積電28ナノメートルプロセスを活用し、4K(-269°C)低温量子制御チップを開発。体積を40%削減、消費電力を国際大手企業比で50%以上削減。開発パスは2024年1ビット→2026~2027年20ビット。↩

- TechNews — Google Sycamore 量子霸權 — 2019年にGoogleの53ビットSycamore量子コンピュータが量子超越性を達成。200秒で従来のスーパーコンピュータが1万年かかる計算タスクを完了した。↩

- SemiAnalysis — TSMC Arizona Fab 21 投資規劃 — 台積電アリゾナFab 21の3期投資は1650億米ドル。Phase 1(4nm)は2025年量産、Phase 2(3nm/2nm)は2027年、Phase 3(2nm/A16)は2030年前。N-2原則により海外は常に台湾より2世代遅れる。↩

- Digitimes — ESMC Dresden 2027 量產 — 台積電ESMCの出資比率は40%。ドイツドレスデンの28/22/16/12ナノメートル車載チップ工場は2025年後半に設備搬入、2027年に量産、月産能力は約4万枚。↩

- 天下雜誌 — 台積電水資源消耗 — 台積電三大科学園區の1日あたりの用水量は20万8千トンを超える。環境団体は2025年以降の新工場稼働で用水量が77万トン/日になると推計。台積電は1滴の水を平均3.5回使用、回収率87%(新工場90%)、2024年に新たに554万立方メートルの節水を達成したと回答。↩