30 秒概覽: AI 看起來像是在螢幕上回答問題,其實背後是一條很長的實體接力。有人提出需求,有人設計晶片,有人把晶片做出來,有人把晶片、記憶體、散熱、電源和主機板組成一台台機器,最後送進資料中心。台灣的重要性,不能只用「台積電很強」說完;這條接力裡有好幾個關鍵棒次都在台灣。這份共同利益是真的,但不是保證書;它同時帶來水電、碳排、所得分配、海外設廠與地緣政治的壓力。

2026 年 5 月 28 日,黃仁勳在台北開了一桌飯。媒體稱它為「兆元宴」,因為出席者背後的公司市值加總驚人。但那桌飯最值得看的,不是誰坐在主位,也不是這些公司加起來值多少錢。

真正值得看的,是座位表。

晶圓代工有台積電魏哲家;AI 伺服器與機櫃組裝有鴻海劉揚偉、廣達林百里、緯創林憲銘、緯穎洪麗寗;IC 設計有聯發科蔡力行;電源與散熱有台達電鄭平、光寶邱森彬、奇鋐沈慶行;主機板與終端品牌有華碩施崇棠、技嘉葉培城、宏碁陳俊聖。中央社在報導裡列出的供應鏈類別,從晶圓代工、封測、散熱模組、電源管理、主機板到組裝代工與品牌,幾乎是一台 AI 伺服器拆開後的剖面圖。1

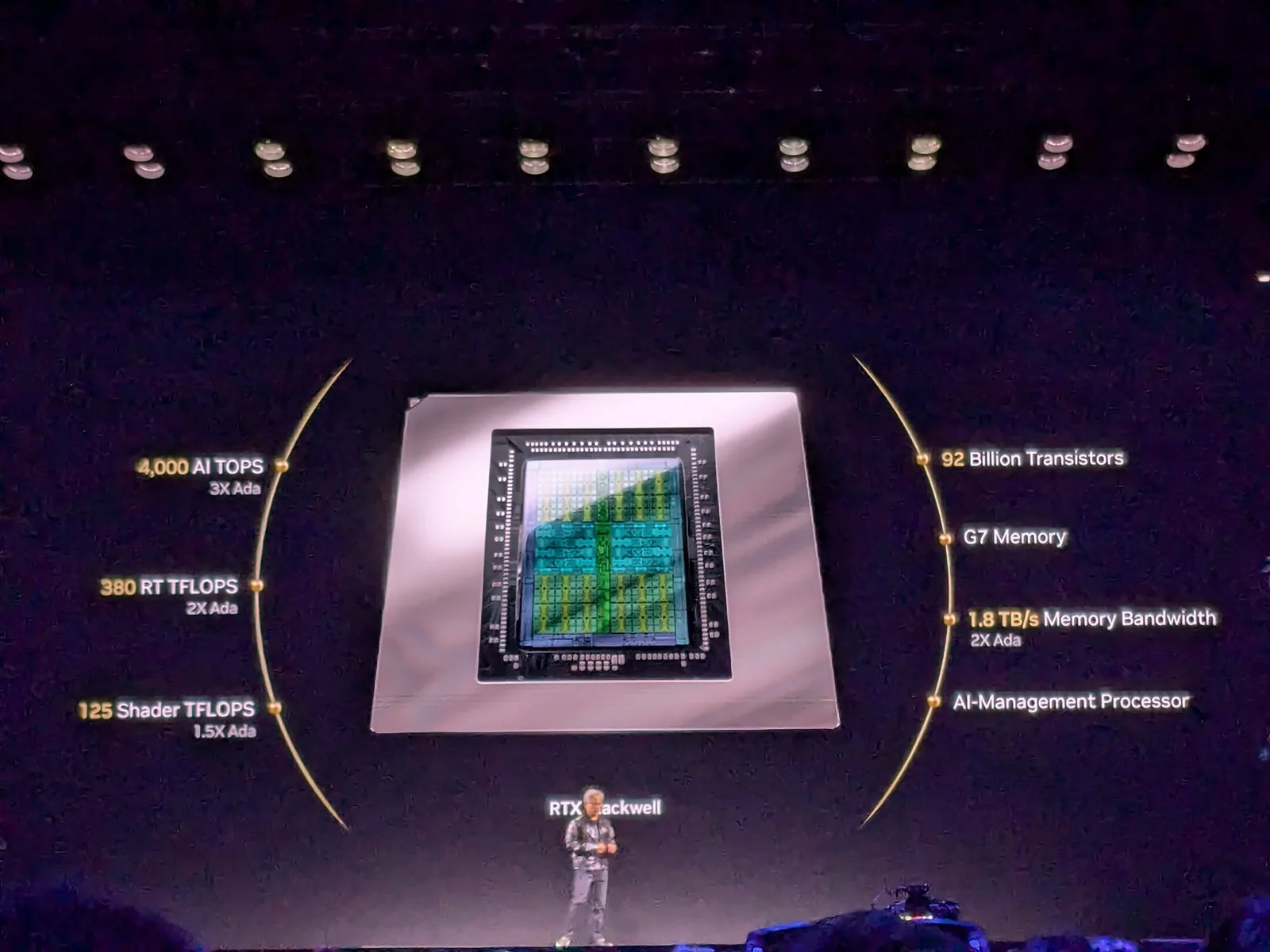

黃仁勳在 CES 2025 主題演講中展示 RTX Blackwell GPU。這張圖把「AI」從軟體介面拉回手上的硬體。Photo: Steve Jurvetson. CC BY 2.0 via Wikimedia Commons.

那不是一場普通的企業餐敘。它像是把一個問題擺到桌面上:當全世界說 AI 需要台灣時,到底需要的是什麼?

答案不會只有一家公司,也不會只有一顆晶片。比較像是一條路:從一句「我們需要更多 AI 算力」開始,走過晶片、工廠、封裝、電力、散熱、主機板、機櫃,最後抵達資料中心。台灣站在這條路上的好幾個關口。

先把 AI 想成一個需要身體的服務

一般人接觸 AI,通常是在手機、電腦或網頁上。打一段文字,答案就出現了。它看起來像魔法,也像一種沒有重量的雲端服務。

台北南港展覽館 Computex 展場。AI 硬體供應鏈不是只存在於財報裡,也在展場、樣品機、機櫃與商務會議裡被具體看見。Photo: Solomon203. CC BY-SA 4.0 via Wikimedia Commons.

但 AI 要回答問題,背後必須有機器在運算。那些機器放在資料中心裡,吃電、發熱、需要維修,也需要有人把它們做出來、組起來、送到客戶手上。

可以把 AI 想成一家很大的餐廳。你看到的是服務生把餐點端到桌上,但看不見後面的菜單設計、採買、廚房、瓦斯、水電、冷藏、出餐動線和清潔。AI 也是這樣。你看到的是螢幕上的答案,後面其實是一整套硬體廚房。

台灣的位置,正是在這間廚房裡很多重要的工作台上。

一張訂單如何變成一座機櫃

一條 AI 硬體供應鏈,常常從一句很普通的需求開始:雲端公司、模型公司或大型企業需要更多算力。這句話聽起來像是在買雲端服務,但它很快會變成一連串實體問題:要設計什麼晶片?哪裡能做出來?記憶體怎麼接近它?熱怎麼排?電怎麼送?最後誰把這些昂貴零件組成能交貨、能維修、能放進資料中心的機器?

Taiwan.md 自製示意圖。這張圖不是市占率圖,也不是完整公司地圖;它用來說明一條核心路徑:AI 需求如何一路落成可供電、可散熱、可出貨的機器。

最前端的晶片設計,多半掌握在 NVIDIA、AMD、Broadcom、Google、Amazon、Microsoft 等公司手上。台灣的重要位置之一,是當設計圖要變成晶片的時候。台積電官方技術路線列出 7 奈米、5 奈米、3 奈米、2 奈米、A16、A14 等邏輯製程,N2 標示為 2025 年第四季量產。2 對許多 AI 晶片來說,這一步就是設計第一次碰到台灣土地的地方。

但晶片做出來,還不等於 AI 可以上線。AI 晶片需要靠近記憶體,也需要把不同晶粒接成可以高速合作的系統。台積電把 3DFabric 描述為 3D silicon stacking 與 advanced packaging 的技術組合,包含 SoIC、CoWoS、InFO 等;美聯社報導矽品台中新廠時,也把它放進 AI 晶片生產強化的脈絡。34 在這裡,台灣的角色開始從「把晶片做出來」延伸到「把晶片接成能工作的模組」。

再往外走,供應鏈就更不像一條直線。HBM 高頻寬記憶體主要由韓國公司主導;設備、材料、設計軟體牽涉美國、荷蘭、日本與歐洲供應商;雲端平台與模型服務多半在美國手上。台灣不是每一段都獨占,也不是每一段都拿走最大利潤。它的特殊性在於,晶圓代工、封裝、封測、基板、電源、散熱、主機板與整機組裝等關鍵節點彼此很近,長期習慣一起解決工程問題。

Taiwan.md 自製示意圖。GPU 只是 AI 伺服器的核心之一,還要接上板卡、電源、散熱、整機、機櫃與資料中心。

到了整機階段,問題變得很具體。晶片越強,電流越大,熱也越難排;主機板、電源、散熱、外殼、管理系統與出貨排程會一起牽動。鴻海、廣達、緯創、緯穎、英業達、仁寶、和碩等公司接住的,就是把晶片、板卡、電源、散熱與機構設計組成 AI 伺服器和機櫃的工作。中央社報導鴻海新平台出貨時,也把它放在 AI 伺服器系統展示的脈絡裡。5

所以那張流程圖不是要讓人背名詞。它要讓人看見:台灣的價值不只在某一家公司,也不只在一顆晶片,而是在很短距離、很短時間內,把複雜產品從晶圓、封裝一路推到機櫃與資料中心的能力。這種密度,是台灣和一般低成本製造基地不同的地方。

對一般讀者來說,這段路也提供了一種讀新聞的方法。下次看到某家公司宣布新的 AI 平台,不必只問晶片是誰設計,也可以往下問:封裝在哪裡?誰做整機?誰處理電與熱?誰承擔交期與維修?這些問題一問出來,台灣在供應鏈裡的輪廓就會更清楚、更具體,也更容易判斷。

半導體是入口,不是終點

把台灣科技業寫成「台積電一家公司」很方便,但會看漏很多東西。

晶圓廠回答的是「晶片能不能被做出來」。AI 硬體供應鏈還要回答另外幾個問題:晶片能不能和記憶體連在一起?能不能被供電、散熱、測試、維修?能不能在客戶要求的時間內組成一整櫃、一整排、一整座資料中心?

這裡真正要追問的是每一段在解決什麼限制。最前沿的邏輯製程解決的是「能不能把更多電晶體塞進更小、更省電的晶片裡」;先進封裝解決的是「單顆晶片不夠用時,能不能把運算晶片、記憶體和不同晶粒接得又近又快」。AI 伺服器要問的則是另一件事:這些昂貴零件能不能被做成一台穩定、可維修、可量產、可交付的機器。

所以散熱和電源不是配角。晶片越強,電流越大,熱也越難處理;如果電源不穩、熱排不出去,最先進的晶片也只能降速,甚至不能上線。成熟製程也沒有因此消失,因為一台 AI 機器裡仍然需要許多控制、連接、電源管理與周邊晶片。最前沿的製程像引擎,成熟製程和零組件則像煞車、油路、儀表板和冷卻系統;少了任何一段,車都不能可靠地跑。

在這張大圖裡,先抓住一件事就好:半導體是入口,不是終點。AI 要真正上線,還要穿過一整段把晶片變成機器的道路。

這也是為什麼「台灣有價值」不該只是一句抽象安慰。它應該能被拆成一張圖:誰做晶圓、誰做封裝、誰做散熱、誰做電源、誰做主機板、誰做整機、誰承擔交期、誰承擔水電、誰在景氣反轉時先被砍單。

這張圖也能幫人辨認新聞語言。當企業家說「台灣是夥伴」,可以問他依賴的是製程、封裝、ODM、電源,還是整個系統的反應速度;當政治人物說「共同利益」,可以問利益集中在哪些公司、哪些城市、哪些勞動者身上;當投資人說「AI 前景看好」,可以追問這個前景是落在晶片設計、封裝產能、伺服器組裝,還是散熱與電源零組件。抽象口號一旦被拆成層次,讀者就比較不容易只被情緒帶著走。

共同利益是真的,但不是魔法

台灣在 AI 硬體供應鏈中的位置,確實創造了共同利益。

對 NVIDIA、雲端大廠與全球 AI 公司來說,台灣是它們把設計變成產品的地方。對美國、日本、歐洲等國家來說,台灣是先進晶片與 AI 基礎設施不可繞過的供應節點。對台灣來說,這份被需要的關係,帶來出口、投資、就業、股市能見度與國際政治籌碼。

美聯社 2026 年報導台灣 AI 經濟時,就把強勁成長、出口增加、NVIDIA 擴大在台存在,與 AI 泡沫、地緣風險、所得不均放在同一篇裡。6 這個並列很重要,因為它提醒讀者:共同利益不是單向的保護,也不是永遠不會失效的護身符。

其他國家正努力把一部分供應鏈搬出去。台積電赴美、日本、德國設廠,一方面證明世界需要台積電,另一方面也代表客戶與政府不想把所有風險押在台灣。海外廠短期內未必能複製台灣的完整密度,但長期會改變談判結構。

更何況,企業利益不等於國家利益。NVIDIA 要的是穩定供貨與高毛利;台積電要的是技術領先與全球客戶;ODM 廠要的是訂單與產能利用率;台灣社會要的是薪資、住房、能源安全、環境承載與安全保障。這些利益會重疊,也會衝突。

桌上每個人都重要,但權力不平均。NVIDIA 掌握 GPU 架構、CUDA 生態與平台節奏;台積電掌握先進製程與關鍵封裝產能;雲端大廠掌握資料中心採購。ODM 廠掌握整機設計、機櫃組裝與大量出貨,但毛利率通常遠低於晶片設計公司。電源、散熱、基板、測試介面等零組件廠,有些因為技術門檻高而能拿到較好的利潤,有些則跟著大客戶訂單起落。這也是「共同利益」需要被拆開看的原因:同一條供應鏈裡,每一段都被需要,卻不一定分到同樣的權力。

比較準確的說法應該更謹慎:世界需要台灣,讓台灣多了一組重要籌碼;但籌碼要靠國防、外交、能源、產業治理與社會分配一起維護。

海外設廠不是搬家那麼簡單

台積電在美國、日本、德國設廠,常被放進同一個焦慮裡:如果先進製造被搬走,台灣的矽盾會不會變薄?

這個問題不能用一句「會」或「不會」回答。

海外設廠一方面是台灣能力的延伸。客戶與盟友願意提供補貼、土地與政治資本,正是因為台積電和台灣供應鏈太重要。這些廠房讓台積電更接近客戶,也讓全球供應鏈在政治上更容易被接受。

另一方面,海外設廠也是分散風險的動作。美國、歐洲、日本都不希望最關鍵的晶片永遠集中在台灣海峽旁邊。台灣被需要,所以被投資;台灣太重要,所以被分散。這兩句話同時成立。

但一座廠房不等於一整個聚落。先進製程需要設備、材料、化學品、工程師、維修、良率經驗、封裝能力、客戶協同與供應商反應速度。把某一段產能搬出去,和把整座工程社會搬出去,是兩種難度。

因此海外設廠更像是把台灣供應鏈向外拉出幾個節點,而不是把台灣從鏈上拔掉。它會慢慢改變談判結構,也會測試台灣如何保留核心研發、最前沿量產與供應鏈密度。

成熟製程也在同一張地圖裡

AI 熱潮容易讓人把所有注意力放在 3 奈米、2 奈米與 CoWoS 上。但一台 AI 機器不會只靠最先進晶片運作。

電源管理 IC、控制器、感測器、網通晶片、周邊晶片、車用與工控晶片,很多仍使用成熟製程。這些晶片不像 GPU 那樣上新聞,卻支撐電力轉換、訊號控制、設備監測與資料中心裡大量不起眼的功能。

疫情期間的全球缺晶,曾經讓汽車、家電與工控產線理解一件事:世界不只缺最先進晶片,也會缺那些看似普通、卻沒有就不能出貨的成熟節點。台灣的半導體地圖因此不能只看最頂端。台積電、聯電、世界先進、力積電與一批特殊製程、封測和材料公司,共同構成更厚的底層。

這一點對讀者很重要。台灣的價值不應被理解成一場奈米數字競賽。AI 硬體越複雜,越需要先進與成熟一起工作;越需要整機與零組件一起交付。

因此,成熟製程應該被放回同一張地圖裡。它是 AI 硬體能否穩定運作的底盤。最先進的 GPU 需要站在大量普通晶片上,才會成為一台真正可用、可維修、可量產的機器。

護國神山群的帳單

把全世界的 AI 硬體需求接進台灣,也會把帳單留在台灣。

先看到的帳單是電。先進晶圓廠、EUV 曝光、封裝產線、AI 伺服器測試與資料中心,都需要穩定電力。科技媒體報導過台灣半導體產業對綠電與電力供應的壓力提出警訊;台積電也持續公布 EUV 節能與水資源管理計畫。78 效率提升重要,但只要 AI 需求持續擴大,總量壓力仍然存在。

第二張帳單是水與氣候脆弱性。晶圓製造需要大量超純水;WIRED 對晶片製造用水的報導指出,單座晶圓廠每日可能使用數百萬加侖的水,台灣旱災時也曾讓農業用水與晶片生產之間的張力浮上檯面。製程能力不可能脫離水庫、降雨、回收水與區域調度。9

第三張帳單是碳排與產業路徑鎖定。Roussilhe 等人的研究以台灣電子零組件製造商為樣本,討論能源、水與溫室氣體排放隨產量成長而上升,以及 carbon lock-in 的風險。10 護國神山群帶來國際籌碼,也把國家能源與土地使用深深綁進高耗能製造。

第四張帳單是分配。AI 讓台股、出口與科技業薪資上升,但不是每個人都站在這條主成長鏈上。傳統產業、服務業、租屋族與非科技業青年,未必同時分到紅利。當房價、電價、土地與公共投資都被高科技產業牽動,「台灣前景看好」不等於「每個台灣人生活都變好」。

這不是要否定半導體與 AI 供應鏈的重要性。相反地,正因為它重要,才需要把帳單也寫清楚。

台灣把自己放在哪裡

AI 硬體供應鏈給台灣的,除了外匯與訂單,還有一種理解自己的方式。

台灣不是單純被世界保護的小島,也不是可以單方面掌控世界 AI 的科技帝國。它更像一座高度專業化的工程樞紐:被需要,因此有籌碼;被依賴,因此有責任;被集中,因此也承擔風險。

當讀者下次聽到「台灣不可取代」時,可以不要只停在口號。可以在心裡浮現一條實體路徑:模型公司的需求進入晶片設計,晶片設計進入台積電製程,晶圓進入先進封裝,封裝模組進入散熱、電源、主機板與機櫃,最後由台灣的 ODM / EMS 交到資料中心。

這條路徑就是具體證據。它讓「共同利益」從情緒變成可以討論、可以質疑、也可以維護的事實。

台灣把雲端變成機器。這句話真正的意思是:最抽象的 AI,最後仍然要通過最具體的島。

這也是台灣此刻最清楚、也最需要被看清的位置之一。

延伸閱讀

- 台灣外貿與全球供應鏈 — 從出口導向、三角貿易到美中供應鏈重組的宏觀背景。

- NVIDIA 在台灣 — NVIDIA 如何把晶片製造、封裝與伺服器組裝深度寄放在台灣。

- 半導體產業 — 從 RCA 技轉、台積電代工到材料與封裝戰場的長線背景。

- Computex — 為什麼台北電腦展在 AI 時代成為全球硬體供給端的朝聖場。

- 台灣的電力與半導體 — AI 供應鏈背後的電力帳單、綠電壓力與能源安全。

- 半導體用水與台灣水資源 — 晶圓廠如何連到水庫、旱災、再生水與地方治理。

- AI 供應鏈海外設廠 — 從台積電、鴻海、緯創到台達,台灣供應鏈如何被世界請出去。

圖片來源

- AI 硬體供應鏈流程圖:Taiwan.md Contributors 自製 SVG 示意圖,CC BY-SA 4.0,存放於

public/article-images/technology/ai-hardware-supply-chain-flow.svg。圖中節點依本文正文與參考資料整理,用於說明 AI 需求如何經由晶片設計、先進製程、先進封裝、HBM / 基板、散熱 / 電源、主機板、ODM / EMS、AI 機櫃而進入資料中心;不是市占率圖,也不代表完整公司地圖。 - AI 伺服器分層圖:Taiwan.md Contributors 自製 SVG 示意圖,CC BY-SA 4.0,存放於

public/article-images/technology/ai-server-rack-stack.svg。用於說明 AI 伺服器從晶片到資料中心的系統層次,不代表完整公司地圖或市占率。 - 黃仁勳展示 RTX Blackwell GPU:Jensen Huang holding RTX Blackwell at CES 2025 — Photo: Pronoia, Wikimedia Commons, CC0。本文使用已 cache 於

public/article-images/technology/jensen-huang-ces-2025-blackwell.webp的版本。 - Computex 南港展場:Computex Taipei at Taipei Nangang Exhibition Center — Photo: NVIDIA Taiwan, Wikimedia Commons, CC BY 2.0。本文使用已 cache 於

public/article-images/technology/computex-nangang-floor-2015.webp的版本。

參考資料

- 中央社:黃仁勳「兆元宴」登場 魏哲家劉揚偉林百里等大咖出席 — 2026 年 5 月 28 日中央社報導黃仁勳在台北邀集台灣 AI 供應鏈企業高層餐敘,列出晶圓代工、封測、散熱模組、電源管理、主機板、組裝代工與品牌等供應鏈類別。↩

- TSMC Logic Technology — 台積電官方邏輯製程技術頁,列出 7 奈米、5 奈米、3 奈米、2 奈米、A16、A14 等先進邏輯製程與技術路線說明。↩

- TSMC Advanced Packaging Services — 台積電官方先進封裝服務頁,說明 3DFabric 包含 SoIC、CoWoS、InFO 等前後段整合技術。↩

- AP: Taiwan takes a further step in production of AI chips with advanced new plant — 美聯社報導矽品台中新廠與黃仁勳出席,提供台灣先進封裝在 AI 晶片供應鏈中角色的國際視角。↩

- 中央社:劉揚偉:看好下半年輝達 Vera Rubin 出貨 — 2026 年 5 月 29 日中央社報導鴻海董事長劉揚偉談 Vera Rubin 平台出貨、CPO / 矽光子與 AI 伺服器系統展示。↩

- AP: Taiwan's AI-powered economy soars in the shadow of bubble fears and China threats — 美聯社 2026 年報導台灣 AI 需求帶動經濟成長與出口,同時整理 AI 泡沫、地緣風險與所得不均等限制,適合用作平衡素材。↩

- Tom's Hardware: TSMC-led semiconductor association warns of power supply pressure — 科技媒體報導台灣半導體業對綠電與穩定供電提出警訊,可作為能源限制與 RE100 壓力的二手來源;正式引用仍應追 TSIA 或官方原文。↩

- Tom's Hardware: TSMC reduces peak power consumption of EUV tools by 44% — 報導台積電 EUV 節能計畫與總用電規模,適合說明效率提升與總量成長之間的張力;正式引用需對照台積電永續資料。↩

- WIRED: Want to Win a Chip War? You’re Gonna Need a Lot of Water — WIRED 2023 年報導半導體製造對超純水與水處理設施的需求,並提到台灣旱災期間 TSMC 與農業用水之間的張力,可支撐本文水資源段落。↩

- Roussilhe et al.: From Silicon Shield to Carbon Lock-in? — 研究 16 家台灣電子零組件製造商 2015-2020 年環境足跡,提出能源、水與碳排隨產量成長而增加及 carbon lock-in 風險。↩